年金の賦課方式と積立方式の特徴とメリット・デメリット

記事作成日:2017年1月10日

年金の賦課方式と積立方式の特徴とメリット・デメリットについてです。年金制度の財政方式には賦課方式と積立方式と呼ばれる方式があります。2つの方式の違いは高齢者世代(年金受給世代)の年金を支払うためのお金をどのように準備するかによる違いです。賦課方式ではその時々で現役世代から集めたお金で高齢者世代の年金を支払い、積立方式では将来のためにお金を積み立ておいて、将来積み立てたお金から年金を支払います。

スポンサーリンク

年金制度における賦課方式と積立方式の特徴

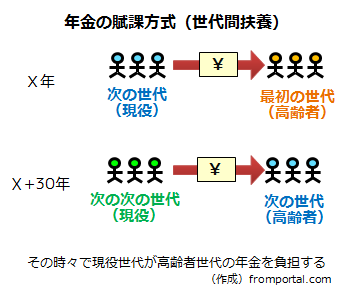

賦課方式とは

年金などにおける賦課方式とは、ある時点で現役世代から集めた社会保険料や税金を積み立てずに、その時点での高齢者世代(年金受給世代)の年金の支払いに充てる方式です。

通常は年単位で収支が均衡するように配慮されていて、ある年の年金の支払いはその年の社会保険料や税金によって行われる形になります。つまり、その年ごとに、現役世代が高齢者世代の年金を支える形になります。世代間扶養の仕組みであるとも言えます。

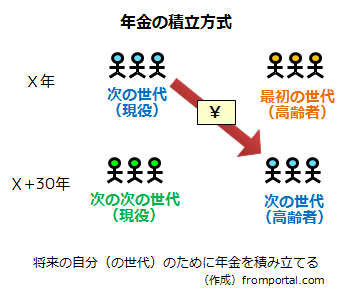

積立方式(積み立て方式)とは

年金などにおける積立方式(積み立て方式)とは、将来年金を受け取るために、現役世代の人から集めた社会保険料や税金を積み立てておいて、その世代の人が高齢者世代になった時に、積み立てた社会保険料や税金から年金を受け取る方式です。

積み立てた社会保険料や税金は将来の年金給付のために、何らかの形で資産運用が行われることが普通です。自分の世代が将来の自分の世代の年金を支える形になります。

賦課方式と積立方式の共通点

現役時の所得水準に比例した給付を行うことができる

賦課方式も積立方式も現役時の所得水準(給与水準)に比例した給付を行うことができます。例えば、現役世代の時に高い給与を受け取っていて、高額な社会保険料を支払っていた場合には、支払っていた保険料に比例して、多くの年金を受け取ることができるといったような形です。

高齢者世代になった時に受け取る年金水準を報酬比例とすることで、将来もらえる年金が増えるように頑張ろうという意欲を掻き立てることが可能になります。逆にいくら社会保険料を支払っても将来もらえる年金が変わらないということになると、年金制度が支持を失ってしまう可能性があります。

賦課方式であっても、積立方式であっても、制度設計を工夫することによって、現役時の所得水準や支払った社会保険料に比例したね金給付を行うことが可能です。

長生きのリスクに対応ができる

賦課方式も積立方式も長生きのリスクへの対応が可能です。

積立方式で自分が積み立てたお金が将来支払われるという形になると、長生きのリスクに対応できないのではないかと考えるかもしれません。例えば、同じ金額を積み立てていた場合、長生きをしているともらう年金額が増えていくため、積み立てたお金が尽きてしまうように思えます。しかし、積立方式とはいっても社会保険制度になるため、長生きリスクへの配慮もされています。

積立方式では、個人が他の人から完全に独立して積立を行うのではなく、同世代の人のお金をまとめて年金の支払いを行うことで、長生きリスクに対応できます。ある人は長生きするかもしれませんが、ある人は長生きしないかもしれません。同じ世代の中で、長生きしなかった人が積み立てたお金が長生きをした人に給付されるように融通するように年金制度を設計すれば、長生きのリスクにも対応できます。

なお、賦課方式でも長生きリスクに対応するような年金制度の設計は可能です。

積立方式のメリット

人口の年齢構成の変化に影響を受けづらい

積立方式は、ある世代が現役時に積み立てたお金を基に、高齢者となった時点で年金を支払います。そのため、世代ごとの年金はそれぞれ他の世代から独立しているために、人口の年齢構成の変化の影響を受けないということがメリットになります。

例えば、急速な少子高齢化が進んだ場合で、現役世代の人の数に対して、高齢者世代の人の数が相対的に大きくなった場合でも、賦課方式のように現役世代が高齢者世代を支えるという形にならないため、人口の年齢構成の変化の影響を抑えることができます。

制度への納得感を得やすい

社会保障制度における年金の積立方式は、完全に個人個人が独立してお金が積み立てられるとは限りませんが、少なくとも世代ごとに独立して積立が行われることになります。

そのため、賦課制度と異なり積立制度では、世代間でどのように分担するかという問題は生じず、自己責任であるという印象から世代間の不公平感が生じ辛く、制度への納得感が得やすいと考えられます。つまり、自分が積み立てたお金を将来自分がもらうという形になるので、分かりやすく、納得考えやすいのです。

賦課制度の場合には、少子高齢化が進んでいるような場合には、将来年金が少なくなるかもしれないのに、年金保険料を払わないといけないなんて不公平だ、納得できない、となってしまうかもしれません。

積立方式のデメリット

インフレや生活水準の変化に対応しづらい

積立方式の弱点がインフレや生活水準の変化に弱いということです。積立方式は積み立てた時点での金額を給付時まで積み立てて運用していくことになりますが、インフレによって物価が上昇した場合に積み立てたお金の実質的な価値が失われてしまう恐れがあります。

例えば、年金を積み立てた時点ではある商品の値段が1個100円、将来年金を受け取る時点では1個1,000円になっていたとします。最初に年金を1,000円積み立てててそのまま将来まで積み立てたお金が変化しなかったとすると、年金積立時には1,000円で商品を10個購入できますが、年金受取時には1,000円で商品を1個しか購入できません。

積立方式では、年金積立時と年金受取時で物価水準が変化した場合、生活水準が変化した場合には、年金の実質的な価値が目減りしている可能性があるということがデメリットです。

資産運用に失敗すると給付が減ることがある

積立方式では、インフレなどに出来る範囲で対応しようと積み立てた年金資産の運用が行われる場合があります。しかし、資産運用の失敗によって、積み立てた年金資産が減ってしまうと、将来の給付も減ってしまう可能性が高まります。

一方、資産運用によるリスクを恐れて、資産運用を全く行わないと、インフレなどに全く対応できないことになってしまいます。資産価格が上昇する局面で、一切の資産運用を行わないでいると、年金資産の価値は実質的に少なくなってしまうことがあります。

積立金が巨額となり資産運用が難しくなる

将来のために支払った社会保険料を積み立てておく場合、積み立てている間の運用の問題が発生します。国民の積み立てたお金を集めると膨大な金額になりますが、どのように運用するかという問題が重要になってきます。賦課方式でも、資産運用の問題は発生しますが、積立方式では賦課方式よりも運用するお金が巨額になるという点が違ってきます。

個人が資産運用を行う場合には、少額の資産運用になるため売買をすることによって市場の価格形成に与える影響は軽微ですが、兆円単位で年金資産の運用を行う場合には、どのような資産で運用するかといった事や、投資行動が市場に与える影響について慎重に考えなければいけません。

運用する資金が巨額になってしまうと、運用先を探すこと自体が難しくなります。1つの企業の株式を全て買い占めてしまうことができてしまうような規模の資金を運用することになりますが、特定の資産や銘柄に資金を集中させてしまうと損失発生によるリスクが大きくなってしまうことがあります。また、巨額の売買となるので、売買行動が市場価格に影響を与えてしまうことがあります。

賦課方式のメリット

インフレや生活水準の変化に対応しやすい

賦課方式は、その時点その時点で現役世代から集めた税金や社会保険料を元に高齢者世代に対して年金の支払いを行うため、物価の上昇や生活水準の変化を受けづらいというメリットがあります。

積立方式の場合は、お金を積み立てている間の物価水準や生活水準の変化の影響を受けてしまいますが、賦課方式はその時その時でお金のやりとりが行われるため、物価水準や生活水準の変化の影響を抑えることができます。

賦課方式では物価水準や生活水準が変化した場合は、集める税金や社会保険料の金額、支払う年金の金額を調整することによって、インフレや生活水準の変化に対応していくことができます。

人口増加が続く場合は機能しやすい

賦課方式は少子高齢化が進む場面では、高齢者世代の人に対して、現役世代の人が相対的に少なくなっていくため、現役世代が高齢者世代を支え切れなくなるという問題が生じます。

逆に若い人が多く、高齢者の人が少ないような人口構成になっている場合には、年金制度が機能しやすいというメリットがあります。少ない高齢者の人を多くの現役世代が支えるような形になるため、世代間の不公平など賦課制度のデメリットが表面化しづらくなるのです。

賦課方式のデメリット

世代間の分配が公平に行うのが難しい

賦課方式の場合、現役世代の税金や社会保険料の負担によって高齢者世代に給付を行うことになりますが、高齢者世代の給付水準を上げると、現役世代の負担が増します。一方で、高齢者世代の給付水準を下げると、現役世代の負担は軽くなります。

賦課方式は現役世代と高齢者世代の世代間で所得を再分配することになりますが、どのような水準で分配を行うかが問題になります。現役世代と高齢者世代が直面する経済環境や生活水準などは異なっていて、公平な世代間の分配を行うのはとても難しいと言えます。

しかも、税金や社会保険料の負担、年金の給付水準は生活に直結しているため、政治的なテーマになりやすい側面もあります。そのため、民主主義社会における選挙では世代間の所得分配が争点になる場合がありますが、政治的な配慮が働いて偏った世代間の所得の分配が行われてしまう可能性もあります。

人口の年齢構成の変化に対応しづらい・少子高齢化に弱い

賦課方式では、現役世代が高齢者世代の年金を支えることになりますが、人口の年齢構成が変化する場合、特に少子高齢化が進む場面では対応しづらい部分があります。高齢者世代の人数に対して、相対的に現役世代の人数が少なくなってしまうと、現役世代の1人1人の負担が重くなってしまいます。

例えば、高齢者世代1人を現役世代5人で支える場合には、現役世代1人当たりの負担は5分の1ということになりますが、高齢者世代を現役世代2人で支える場合には、現役世代1人当たりの負担は2分の1となり重くなってしまいます。

人口の年齢構成の変化によっては、世代間で負担や給付の水準を巡って不公平感が出てしまう場合があり、年金制度に対する不信感が高まってしまうことがあるのです。

現在の日本の年金制度は基本的に賦課方式

現在の日本の年金制度は基本的に賦課方式が採用されています。ただし、一定の年金積立金を保有しています。そのため、賦課方式を基本としつつ、一部積立方式を取り入れているというような形になっています。

年金積立金は、少子高齢化による影響を緩和するために利用されるため、将来的には少なくなっていくとみられます。

まとめ

- 年金制度では賦課方式と積立方式という方式があり、賦課方式はその年の社会保険料や税金でその年の年金を支払う方式で、積立方式は社会保険料や税金を積み立てて将来の年金の支払いを行う方式です。

- 賦課方式は少子高齢化に弱い、世代間の不公平感が生じることがあるなどのデメリットがある一方で、積立方式はインフレに弱い、資産運用リスクを受けやすいといったデメリットがあります。