口座管理の基本的な方法

記事作成日:2015年5月15日

最終更新日:2015年6月20日

銀行の口座管理の基本的な方法について説明しています。口座を分けることによってお金を使い道別に分けることができます。銀行口座は目的別に分けるのが基本です。口座を分けておかないとある目的のためにとっておいたお金を気づかないまま使い込んでしまうようなことがあるからです。口座は役割別に複数に分けておくようにしましょう。

スポンサーリンク

口座を分ける理由

お金の使い道別に口座を分けて管理することで、目的が違うお金を混ざらないように分けることができ、つい使ってしまうということを防げるようになり、将来に向けて貯金や積立ができるようになります。

口座が1つは問題

口座が1つしかないと普段の生活に使うお金と貯金しているお金、将来の特定の目的に備えて積み立てているお金、投資用のお金など様々な目的のお金が1つの口座にごちゃまぜになります。

もちろんどこの口座においても同じ額のお金なのですが、よほどお金の管理がしっかりしていないと、いくらが生活費で、いくらが貯金といったように口座の中でお金を分けて考えることが難しくなります。

また、簡単に引き出せるので生活費が足りないから貯金を崩すといったようなことが簡単にできてしまいます。そうなると貯まるお金も貯まらなくなってしまいがちです。

なお、高額の預金がある場合は金融機関の破綻リスクを抱えることになるため、資産を守るという観点からもまずいです。

口座を分けずぎると手間に

口座をたくさん分けすぎるのも問題です。数千万円を超えるような相当高額な預金があって金融機関の破綻時に備えて分散している場合は別ですが、口座を目的別に分けすぎてしまうと管理が大変になります。

普段忙しい人であればどの口座にいくら入っているか段々分からなくなってくるかもしれません。しかも、住んでいる地域に各金融機関の支店やATMがあればいいですが、手数料を支払わないとATMからお金を引き出せないのであれば、手数料の面からももったいないです。

一緒にしない方がいいお金

普段の生活費と貯金や積立のお金は一緒の口座に入れないようにしましょう。混ぜてしまうとついつい貯金や積立を使ってしまうからです。分けておきましょう。

また、投資は銀行の口座か証券会社の口座で行うと思いますが、残高の変化が激しいことから他のお金から分けて管理した方がいいです。

支払関係をまとめるかどうか

普段の生活費と固定費などの支払いのお金をまとめて管理するかどうかがポイントです。毎月の口座振替などのスケジュールをしっかり把握していて生活費をあといくら下ろしていいか常に把握している場合は、普段の生活費と固定費などの支払いのお金を一つの口座にまとめて支払関係の口座にしてしまっても問題ありません。

逆に銀行に残っているお金=残っている生活費としたい場合は普段の生活費と固定費などの支払いのお金を分けたほうがいいです。

口座の具体的な分け方の例

口座の分け方は好みもあると思いますし、投資や貯金、積立をどのように行うかによっても変わってきます。ここでは、参考として銀行口座が2つ、投資用の証券口座が1つの合計3つの口座でやりくりする例を紹介します。

支払関係、貯金関係、投資関係で分ける

給与(給料・賞与など)や児童手当などの収入が入金され、その口座で日常の生活費や固定費などの支払いを行います。また、先取り貯金、積立用の口座としてもう1つ銀行口座を用意します。そして、投資用の証券口座を用意します。

収入があったら生活費と固定費などの支払いを除いた全額を貯金、積立用の銀行口座か投資用の証券口座に移します。日常の生活費と固定費の支払いが混ざるので、生活費の残りに気を付けて、固定費などの支払いに備えたお金が無くならないように注意します。

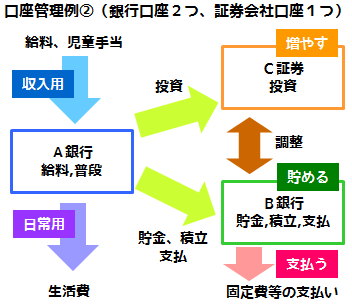

日常口座、支払と貯金関係、投資関係で分ける

給与(給料・賞与など)や児童手当などの収入が入金され、その口座で日常の生活費の支払いを行います。また、固定費の支払いや貯金・積立用の口座としてもう1つ銀行口座を用意します。そして、投資用の証券口座を用意します。

収入があったら生活費を残し、固定費などの支払いに必要な金額と貯金・積立金額をもう1つの銀行口座へ、投資用のお金を証券口座に移します。日常の生活費の口座に残っている額が生活費なので残りが分かりやすいというメリットがあります。