5週間やりくりで1か月の家計の予算を立てる方法

記事作成日:2015年5月10日

最終更新日:2016年1月10日

5週間やりくりの方法について紹介しています。1週間単位で予算をやりくりしようとすると、1か月の日数は2月を除くと30日か31日なので4週間と2日か3日と日数が中途半端になってしまいますし、月によって週の数、曜日の並びが変わります。そのため、4週間分の予算を用意してやりくりすると少し足りないですし、5週間分の予算だとやりくりが少し余ってしまって中途半端になってしまいます。

そこで1か月を5週間として予算を考える方法を紹介します。2つ方法があって、実際の月の日数とは違いますが、毎月必ず5週間(35日)と考えて5週間やりくりし終わってから次の月の5週間の予算を使う方法(5週間の予算を繰り返す方法)と、暦上の月の区切りや給料日ごとに区切って5週間をいったん終わり、次の5週間を始める方法があります。

- 5週間の予算を繰り返す方法

- 月末や給料日で区切る方法

スポンサーリンク

5週間やりくりのメリット・デメリット

5週間やりくりのメリット

5週間やりくり・5週間予算のメリットは、毎月5週間と決めているので生活費の予算が立てやすくペースを乱しにくいという点です。土日の並びや月の日数の長さに毎月の予算が左右されづらくなります。

そして、5週間やりくりには、実際の日数よりも、家計のやりくりの予算の日数が少し長くなるので、予算を守ることでお金を浮かしやすく、自然と貯金ができるというメリットがあります。

5週間やりくりのデメリット

一方で5週間やりくりのデメリットは、1か月を5週間(35日)とするので暦上の月の日数(28日~31日)でやりくりするよりも、毎週の予算が少なくなること、スタート時期ややりくり上の月など日付の管理が少し面倒なことです。暦上の月、1月、2月といった区切りと、5週間予算の区切りは変わってくるので混乱しないように注意しなければいけません。家計のやりくりの家計簿上の月、家計の予算の締め日は実際の暦の区切りからズレてしまいます。

1週間ごとの家計のやりくりと家計簿

食費など1週間のやりくりが向いている項目・費目

5週間やりくりでは1週間ごとのやりくりや予算を5回繰り返すことになります。1週間ごとに家計をやりくりして家計簿をつけると、家計の中でも支出が多い食費や日用品費などの管理がしやすくなります。

食費や日用品費の買い出しは、1週間のうちの休みの日、例えば土日などにまとめて行い、平日など仕事の日は昼食や夕食などの外食や飲み物、おやつなどを少し買うだけの場合があるかです。その場合には1週間の期間で予算を管理して家計簿をつけた方が分かりやすくなります。また、1週間ごとに予算を立ててやりくりする場合、1週間の予算を入れた袋を5つ用意して、週ごとの袋分け予算のやりくりを行うこともできます。

1週間がちょうどよいやりくり期間

また、1日単位で予算を管理するとやりくりの自由度や裁量が無くなってしまいますし、1か月単位だと大雑把になってしまう場合があります。そのため、1週間ごとに食費のやりくりをするというのはちょうど良い期間だと言えます。

月単位が向いている項目・費目

なお、1週間単位で家計簿を付ける場合でも、月に1回しか支払わないような光熱水道費や通信費や、毎週購入するわけでないものは月単位で分けて家計簿をつけた方が良い場合があります。家計の実態に合わせて工夫しましょう。

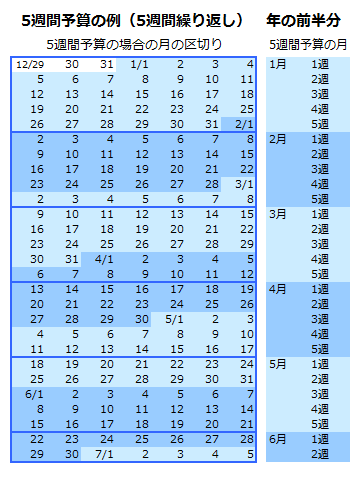

5週間の予算を繰り返す方法

5週間やりくりの方法の1つ目が、実際の月や給料日などは完全に無視して、1か月は必ず5週間で35日と決めて家計のやりくりをして家計簿をつける方法です。

5週間の予算を繰り返す方法の手順

1週間の区切りを決める

まず1週間の最初の曜日を決めます。土日に買い物が多くなるのが普通だと思うので、土曜日と日曜日の間で切らない方がいいと思うので、月曜日をスタートにして月曜日~日曜日を1週間するのがいいと思います。ただし、休日や買い物のやり方次第でスタートは変えても大丈夫です。

最初の月の始まりを決める

5週間予算を始める最初の日を決めます。始める日は暦通り1日でも構いませんし、給料日などを基準にしてもかまいません。

始める月は、できれば1年の始まりの1月や新年度の始まりの4月がいいですが、思い立った日に始めるのが良いので年の途中でも構いません。

年の途中から始めても問題ありません

年の途中から始めた場合、最初の年は1年よりも短く年末や年度末で1回区切ると次の年はちょうど良い区切りから始められます。ただ、年の途中から始めても1年間続けて繰り返してもかまいません。

5週間ずつに区切っていく

5週間やりくりを始める日から5週間ずつ区切っていきます。その区切った5週間がやりくりや家計簿上の月になります。実際の日付とは関係なく、5週間に区切った単位でやりくりをします。

5週間の予算を立てる

1か月を5週間、35日と決めて毎月の収入から予算を立てます。食費など毎週の管理が向いている項目・費目は週ごとの予算をだてて、月に1回あるいは不定期に支払うものは月単位で予算を立てるとよいでしょう。

実際にやりくりをする

週ごとの予算を立てた食費などは週の予算を守るようにやりくりをします。もし足りなくなった場合、次の週の予算から前借りする方法と、次の週の予算には手を付けず月単位でやりくりする別の項目・費目の予算から借りる方法や予備費などを作っておいてやりくりする方法などがあります。次の週から前借りした場合には、次の週は支出を抑えないと前借りの繰り返しになるので気を付けましょう。

5週間のやりくりを1年繰り返す

5週間が終わったら、次の月になり5週間やりくりを再び始めます。5週間(35日)は1月(28日~31日)よりも長いため、特殊な曜日の並びで振り込み日が大きくずれない限り、5週間が終わるまでに給料日が来ているはずなので、もらった給料から次の5週間やりくりの予算を出します。これを1年間続けます。

ただし、1年は365日で365÷7=52.1週ですが、5週間×12か月=60週間分の予算でやりくりするので、およそ10か月と半月分の給料で1年の約52週分のやりくりができてしまい、11か月目の半分と12か月目の全部の週間単位の予算が丸々余ってしまいます。

余った分は貯金してしまいましょう。さらに毎週の予算も余ったら貯金に回してしまいましょう。

5週間を繰り返す方法のメリット・デメリット

5週間を繰り返す方法のメリット

5週間を繰り返す方法のメリットは、毎月を5週間と決めてやりくりするのでペースを守りやすい点です。また、赤字を出さないことだけ考えていれば、自然と給料のうち1か月と半分くらいのお金が余る計算になります。

5週間を繰り返す方法のデメリット

一方で5週間を繰り返す方法のデメリットは、1年近く続けないとまとまった貯金ができない可能性があり効果が実感しづらいことと、収入と予算の立てる時期がどんどんずれていくので分かりづらくなることです。また、1月=35日として家計簿をつけるため少しずつ実際の月とずれていって、月によっては給料が2回あるようなこともありますが、ちょっと分かりづらいです。

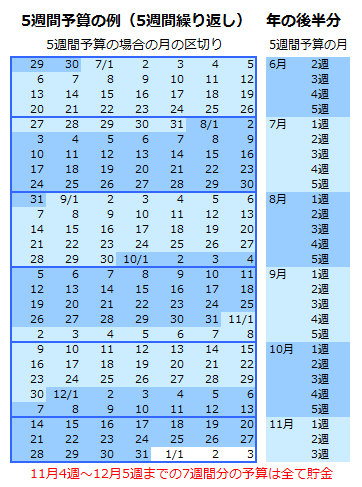

月末や給料日で区切る方法

5週間やりくりの方法の2つ目が、5週間の予算を毎月立てるのですが、実際の暦の月末や給料日などの区切りに合わせて5週間予算を終わり、次の5週間予算を始める方法です。すべての月の予算を5週間としながらも、実際には4週間で終わってしまうこともある方法です。

月末や給料日で区切る方法の手順

1週間の区切りを決める

まず1週間の最初の曜日を決めます。土日に買い物が多くなるのが普通だと思うので、土曜日と日曜日の間で切らない方がいいと思うので、月曜日をスタートにして月曜日~日曜日を1週間するのがいいと思います。ただし、休日や買い物のやり方次第でスタートは変えても大丈夫です。

区切る基準と最初の月の始まりを決める

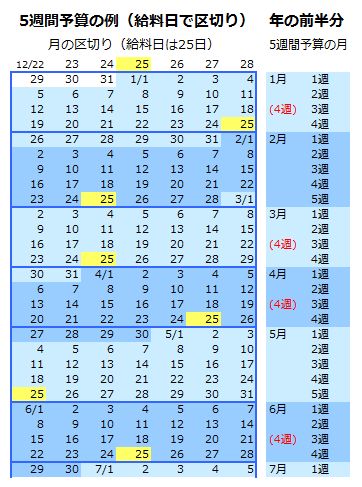

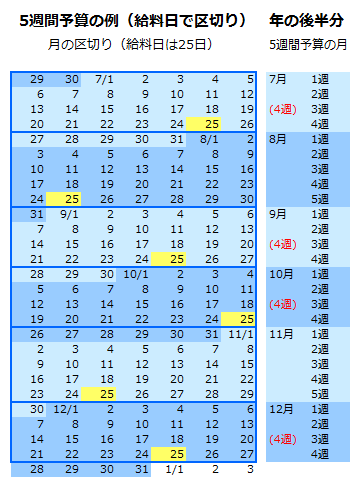

まず、月を区切る基準を決めます。暦上の月末や給料日などが良いでしょう。区切りの基準を決めたら、基準日が来た週の次の週が、5週間予算を始める最初の日になります。

始める月は、できれば1年の始まりの1月や新年度の始まりの4月がいいですが、思い立った日に始めるのが良いので年の途中でも構いません。

年の途中から始めても問題ありません

年の途中から始めた場合、最初の年は1年よりも短く年末や年度末で1回区切ると次の年はちょうど良い区切りから始められます。ただ、年の途中から始めても1年間続けて繰り返してもかまいません。

月を区切っていく

5週間やりくりを始める日から家計のやりくりをする期間を区切っていきます。具体的には暦上の月末や給料日など区切りの基準日が来た週で月を終わって、次の週から新たな月を始めます。5週間を必ず繰り返す方法と違って、月末や給料日でいったん区切る場合には、5週間ではなく4週間で次の月となる場合があります。

週間の途中では区切らない

この方法のポイントは、月末や給料日など基準となる日が来たらすぐに1週間の途中で区切るのではなく、基準が来た週の終わりでその月の5週間予算を終えるということです。

月末や給料日(25日など)が来てすぐ月を終了すると、日の並びによっては、1月が6週間にわたってしまう場合があります。例えば30日の月の場合、最初の週が1日となり、2週目から5週目が4週間(28日)、最後の6週目が1日となってしまう場合です。

もし月末や給料日など基準となる日が来てすぐに5週間予算を終えてしまうと、5週間やりくりの意味がなくなってしまうのです。

5週間の予算を立てる

実際には4週間の月になる場合がありますが、1か月を5週間、35日と決めて毎月の収入から予算を立てます。4週間しかない月でも1週間の予算を増やしてはいけません。毎週のペースを守るようにします。食費など毎週の管理が向いている項目・費目は週ごとの予算をだてて、月に1回あるいは不定期に支払うものは月単位で予算を立てるとよいでしょう。

実際にやりくりをする

週ごとの予算を立てた食費などは週の予算を守るようにやりくりをします。4週間しかない月は1週間分予算が余ります。この1週間分は全額貯金に回します。さらに毎週の予算も余ったら貯金に回してしまいましょう。

やりくりを1年繰り返す

区切りの基準日となる月末や給料日などがある週が終わったら、次の月になり5週間やりくりを再び始めます。4週間しかたっていなくても終わります。給料日基準の場合でも月末基準の場合でも、特殊な曜日の並びで振り込み日が大きくずれない限り、5週間が終わるまでに給料日が来ているはずなので、もらった給料から次の5週間やりくりの予算を出します。これを1年間続けます。

年に8回程度が4週間の月になる

実際の月に関わらず必ず5週間を繰り返す方法と違って、月末や給料日などで区切る場合には1年の途中で何回か4週間になる月があります。1年は365日で365÷7=52.1週ですが、5週間×12か月=60週間分の予算でやりくりするので、およそ8週分が余ることになります。上の図表の例では4週間の月が8回、5週間の月が4回となっています。

月末や給料日で区切る方法のメリット・デメリット

月末や給料日で区切る方法のメリット

月末や給料日で区切る方法のメリットは、月末や給料日ごとに清算するので、実際の暦とずれない、収入と予算の関係が分かりやすくなることです。また、1年間やりくりしなくても4週間の月の時に1週間分の予算があまり貯金できるということです。

月末や給料日で区切る方法のデメリット

月末や給料日で区切る方法のデメリットは、4週間の月と5週間の月があることが分かりづらい事や、予算の立て方で混乱してしまう可能性があることです。ただし、毎月5週間あると頭の中で思って毎月予算を考えればよいでしょう。

まとめ

- 1か月を5週間とみなしてやりくりすることで、毎月あるいは毎週の予算のペースを守ることが出来るようになります。5週間やりくりの方法には必ず5週間を繰り返す方法と、月末や給料日で区切る方法があります。

- 必ず5週間繰り返す場合はペースが安定しやすいですが、1年やらないとまとまった貯金がしづらいということや実際の月と家計簿上の月がずれていくという問題があります。

- 月末や給料日で区切る方法は月によっては4週間や5週間になって安定しませんが、実際の月と家計簿の月があまりずれずに、貯金も徐々に貯めることができます。