家計での日々のやりくりの方法

記事作成日:2015年6月20日

家計での日々のやりくりの方法について説明しています。

- 収入から貯金分を差し引く

- 固定費などの支払い分を差し引く

- 残った分を生活費としてやりくりする

- 支出の目安となるよう予算を立てる

- 計画的に買い物をして予算内でやりくりする

スポンサーリンク

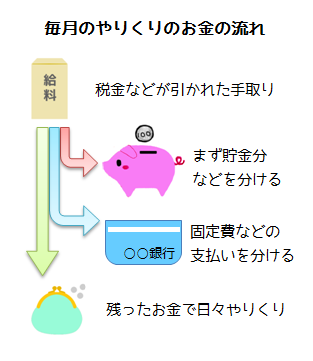

毎月のお金の流れ

毎月のお金の流れは次のようになります。

収入から貯金分を差し引く

給料など固定的な収入がある場合には収入がある日を月の始まりとすると分かりやすいです。やりくりをして残ったお金を貯金するという発想ではお金はなかなか貯まりません。手取り収入の10~20%を目安に先に貯金を取り分けます。

「収入-貯金=支出」の考え方でまず先に貯金分を差し引いて、残った分で1か月の支出をやりくりするというようにします。特定の目的に積み立てるお金や資産運用に回すお金も貯金と一緒に最初に差し引いて分けてしまいます。

固定費などの支払い分を差し引く

貯金分を差し引いた分で1か月の支出をやりくりしなければいけません。とはいえ、家賃や住宅ローンの返済、電気代や水道代などの光熱水道代、固定電話代や携帯電話代などの通信費、学費など支払いが確定している固定的な費用は支払用のお金を確保しておかなければいけません。

支払い不能とならないようにあらかじめ固定費などの支払い分は取り分けて、口座振替を行っている預金口座などに分けてしまいます。年に1度といったような頻度で発生する特別支出の毎月の負担分や予備費などがあれば分けておきます。

残った分を生活費としてやりくりする

手取り収入から貯金分と固定費の支払い分を引いたお金が日々の生活費となり、残っているお金でやりくりをしなければいけません。この時点で既にお金がほとんど残っていないという場合は家計の収支のバランスが崩れてしまっているので根本的な対策が必要です。収入が少なすぎるか、支出が多すぎるので急いで家計を見直しましょう。

多くの人は1か月なんとかやりくりしていけるだけのお金が残っていると思います。1か月の日々の生活にやりくりできるお金はどのくらいなのかということを意識しておくことはとても大切なので、この時点で残っている金額はしっかり覚えておきましょう。

支出の目安となるよう予算を立てる

日々の生活費としてやりくりするお金の金額が把握できても、何も考えずに勘で1か月を乗り切ろうとしてもなかなかうまくいきません。支出の目安となる予算を考えておくと、分かりやすく、守るべき目標ができるのでやりくりしやすいです。

予算の立て方は食費、交際費、日用品費、被服費など費目ごとに立てる方法と1週間ごと、10日ごとなど期間ごとに立てる方法があります。好みの問題だと思いますので、やりやすい方法で支出の目安となる予算を立てておきましょう。袋分け予算などをする場合もあります。

計画的に買い物をして予算内でやりくりする

日々のやりくりでは計画的な買い物をして予算内で支出を抑えるようにやりくりすることが大切です。予算は費目ごとあるいは期間ごとに多少波があるはずなのでオーバーすることがあるかもしれませんが、予算全体では予算内に収まるように気をつけましょう。必要以上にお金を持ち歩かない、必要のないものを買わないなど、無駄な支出をしないように気を付けて支出を抑えましょう。

まとめ

- 日々のやりくりをするお金は手取り収入から貯金などの分と固定費の支払い分などを除いたお金です。

- 日々のやりくりをする時は支出の目安となる予算を立てておくとやりやすいです。