結婚後の共働き夫婦の家計管理の方法

記事作成日:2015年11月27日

最終更新日:2016年3月22日

結婚後の夫婦の家計管理には様々な方法があります。夫婦共働きか片方だけが働いている片働きかでも違ってきます。ここでは共働きの夫婦の家計管理の方法について説明します。夫婦で収入や支出を一つにまとめるかどうか、貯金は夫婦として行うのか別々に行うのかどうか、夫婦の片方が家計を担当するのか二人で担当するのかといったことが違ってきます。

スポンサーリンク

結婚後の共働きの夫婦の家計管理の方法

- 夫婦で共通の財布や口座を作りやりくり

- 夫婦で費目ごとに生活費を分担してやりくり

- 夫婦の片方が生活費を全額負担してやりくり

- 夫婦のどちらかがお金を預かってやりくり

- 特に何も決めず適当にやりくり

夫婦で共通の財布や口座を作りやりくり

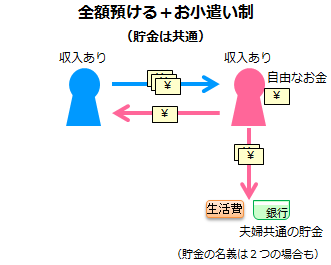

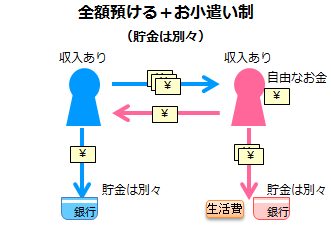

夫婦それぞれがお金を出しあって共通の財布や口座を作って共通の財布や口座から生活費をやりくりする家計管理の方法です。まず夫と妻の収入全額を共通の財布・口座に入れてから夫と妻にお小遣いを出すパターン(収入の全部を夫婦の財布へ)と、夫と妻それぞれが収入の中から出す金額を決めておいて残ったお金は自由に使うパターン(収入の一部を夫婦の財布へ)があります。

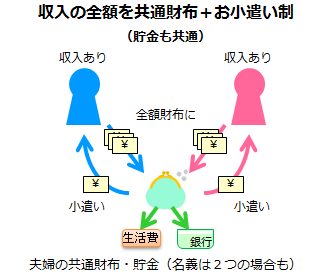

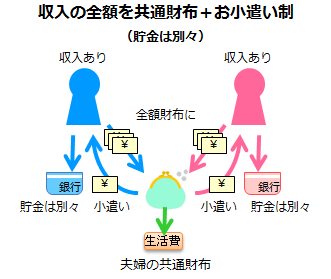

収入の全部を共通の財布に出すパターン

夫と妻の収入の全額を夫婦共通の財布・口座に出すパターンで、夫婦の収入全額を家計に一度入れる家計管理の方法です。共通の財布・口座から夫と妻のお小遣いを出します。お小遣いとしてではなく、家族のためにお金を使ってお小遣いから立て替えた場合には、通常は共通の財布から精算を行うことになります。精算を行わないこともできますが、支出の管理があいまいになり、負担が歪むと不満が溜まりやすくなります。

最も厳格な家計管理のやり方で、夫と妻のお金の流れを全て一度把握するため、収入や支出に無駄が少なくなること、夫婦でお互いのお金の状況がよく分かることが特徴です。

更に夫婦共通で貯金を行うか、別々に貯金を行うかによって違いが出てきます。せっかく夫婦の収入を全て家計に一度入れているので、共通の貯金を作った方が良いのですが、敢えて別々に貯めるという方法もあります。

収入の全部を共通の財布+共通の貯金

メリット

- 家計管理で夫婦が話す機会が増えやすい

- 最適な家計管理がしやすくなる

- お互いの収入や支出を把握できる

- お互いの目が行き届き無駄遣いを防ぎやすい

- 計画的にお金を貯めることができる

- 支出の負担などで不満や不公平感が出づらい

デメリット

- 厳格な家計管理なので合わない人には窮屈

- 立て替えたお金を経費のように精算するのが手間

- 夫婦両方が家計管理に対する意識を高める必要がある

- お小遣い制になるのでお金が自由に使いづらい

収入の全部を共通の財布+別々の貯金

メリット

- 家計管理で夫婦が話す機会が増えやすい

- 最適な家計管理がしやすくなる

- お互いの収入や支出を把握できる

- お互いの目が行き届き無駄遣いを防ぎやすい

- 支出の負担などで不満や不公平感が出づらい

デメリット

- 厳格な家計管理なので合わない人には窮屈

- 立て替えたお金を経費のように精算するのが手間

- 夫婦両方が家計管理に対する意識を高める必要がある

- お小遣い制になるのでお金が自由に使いづらい

- 計画的にお金を貯めることができない場合がある

- どっちも貯金が貯まっていないということが起きる

- 別々の貯金にするのは少し回りくどいやり方

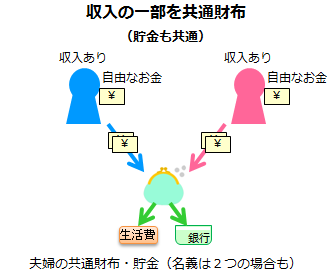

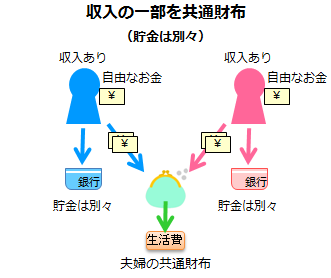

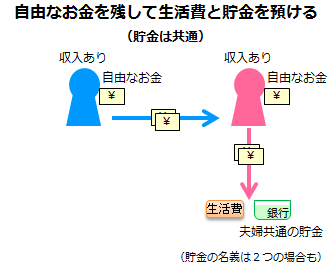

収入の一部を共通の財布に出すパターン

夫と妻の収入のうち生活費などに必要なお金を出し合って夫婦共通の財布・口座に入れるパターンで、残ったお金は夫と妻が自由に使っていという家計管理の方法です。お小遣い制よりは夫と妻それぞれが自分のお金を自由に使いやすくなりますが、その分無駄な部分も増えてしまいます。

特に生活費の金額が多過ぎたり少な過ぎたりすると上手くいきません。また、家族のためにお金を使ってお小遣いから立て替えた場合には、通常は共通の財布から精算を行うことになります。精算を行わないこともできますが、支出の管理があいまいになり、負担が歪むと不満が溜まりやすくなります。

家計の流れをある程度分かりやすくしつつも、夫と妻が自由にできる部分を残す形になるのが特徴です。更に貯金を夫婦共通で行うか、別々で行うかによって違いが出てきます。

収入の一部を共通の財布+共通の貯金

メリット

- 家計管理で夫婦が話す機会が増えやすい

- ある程度計画的な家計管理ができる

- お互いの収入や支出をある程度把握できる

- 支出の負担などで不満や不公平感が出づらい

- 計画的にお金を貯めることができる

デメリット

- やや厳格な家計管理なので合わない人には窮屈

- 立て替えたお金を経費のように精算するのが手間

- 夫婦両方が家計管理に対する意識を高める必要がある

- お互いの収入や支出が一部分からない場合も

- 自由に使えるお金が増えるため無駄遣いをする場合も

- 出すお金は定期的に見直さないと無駄が増える

収入の一部を共通の財布+別々の貯金

メリット

- 家計管理で夫婦が話す機会が増えやすい

- ある程度計画的な家計管理ができる

- お互いの収入や支出をある程度把握できる

- 支出の負担などで不満や不公平感が出づらい

デメリット

- やや厳格な家計管理なので合わない人には窮屈

- 立て替えたお金を経費のように精算するのが手間

- 夫婦両方が家計管理に対する意識を高める必要がある

- お互いの収入や支出が一部分からない場合も

- 自由に使えるお金が増えるため無駄遣いをする場合も

- 計画的にお金を貯めることができない場合がある

- どっちも貯金が貯まっていないということが起きる

- 出すお金は定期的に見直さないと無駄が増える

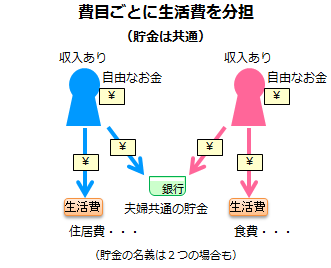

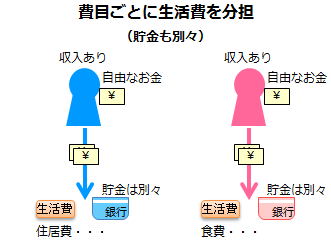

夫婦で費目ごとに生活費を分担してやりくり

夫婦でそれぞれの収入に応じて生活費のうち住居費や光熱費、通信費は夫、食費や日用品費、服飾費は妻などといったように分担を決めてやりくりする家計管理の方法です。自分の分担でないお金を立て替えた場合は相手から精算を受けることになります。精算をしないことも多いですが分担が曖昧になり不公平感を感じる原因になる場合があります。

共通の財布や口座を作らないので手軽にできるという点と、夫と妻のやりくりの自由度が高いという点、支出の分担が分かりやすいという点が特徴ですが、夫と妻それぞれの収入や生活費の支出は変化していくものなのでお互いの生活の分担を巡って不満や不公平感が出てしまいやすいということが問題点です。

また、貯金については夫婦別々で行う方法と、共通で行う方法があります。

費目ごとに生活費を分担+共通の貯金

メリット

- 手軽に始められて簡単で分かりやすい

- お金を使う自由度が比較的高い

- 計画的にお金を貯めることができる

デメリット

- 家計管理で夫婦が話す機会を持ちづらい

- 最適な家計管理が難しくなる

- お互いの収入や支出を把握しづらい

- お互いの目が行き届かず無駄遣いしやすい

- 支出の負担などで不満や不公平感が出やすい

- 立て替えたお金を経費のように精算するのが手間

費目ごとに生活費を分担+別々の貯金

メリット

- 手軽に始められて簡単で分かりやすい

- お金を使う自由度が比較的高い

- 計画的にお金を貯めることができる

デメリット

- 家計管理で夫婦が話す機会を持ちづらい

- 最適な家計管理が難しくなる

- お互いの収入や支出を把握しづらい

- お互いの目が行き届かず無駄遣いしやすい

- 支出の負担などで不満や不公平感が出やすい

- 立て替えたお金を経費のように精算するのが手間

- 計画的にお金を貯めることが難しくなる

- どっちも貯金が貯まっていないということが起きる

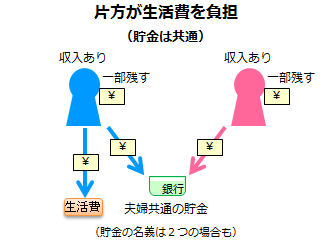

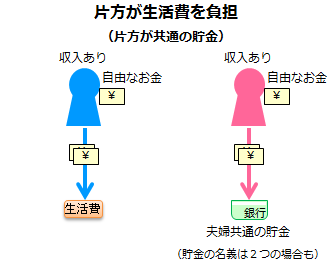

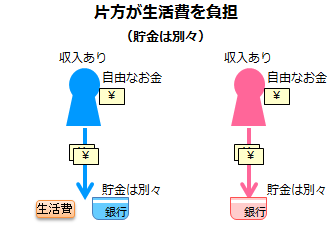

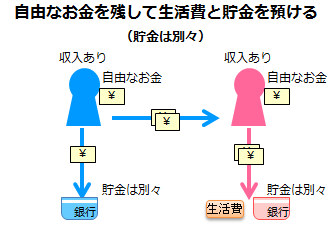

夫婦の片方が生活費を全額負担してやりくり

夫婦ともに収入がある場合でも夫か妻のどちらかが生活費を全額を負担し、夫と妻はそれぞれ手元にあるお金を自由に使うという家計管理の方法があります。夫か妻どちらかの収入が多く、もう片方が短時間労働をしているなどして収入が少ない場合によく見られるパターンです。生活費を負担しない側が生活費を立て替えた場合は清算することが考えられますが、少額であればそのまま負担することもあります。精算を全く行わないこともできますが、多額の立て替えの場合はやはり役割分担が曖昧になる可能性があります。

片方の収入だけで生活費が全額負担できるという時点で比較的家計にゆとりがありますし、夫と妻が自由に使えるお金もあります。ただし、お互いが家計管理に目が行かなくなってしまったり、家族のために貯蓄するということが難しくなったりすることがあります。

貯金については夫婦別々で行う方法と、共通で行う方法があります。夫婦共通の貯金を作らない場合には夫婦別々で貯金することになりますが、生活費を負担していない側が貯金を専門に担当することもあります。

片方が生活費+共通の貯金

メリット

- 役割分担が分かりやすく楽

- お金を使う自由度が比較的高い

- 計画的にお金を貯めることができる

- 家計管理がしやすい

デメリット

- どちらかの収入が多くないとできない

- 家計管理で夫婦が話す機会を持ちづらい

- 生活費を負担しない側の家計に対する意識が低下

- お互いの収入や支出を把握しづらい

- お互いの目が行き届かず無駄遣いしやすい

- 支出の負担などで不満や不公平感が出ることも

- 立て替えの精算をするなら手間になる

片方が生活費+片方が貯金

メリット

- 役割分担が分かりやすく楽

- お金を使う自由度が比較的高い

- 家計管理がしやすい

デメリット

- どちらかの収入が多くないとできない

- 家計管理で夫婦が話す機会を持ちづらい

- 生活費を負担しない側の家計に対する意識が低下

- お互いの収入や支出を把握しづらい

- お互いの目が行き届かず無駄遣いしやすい

- 支出の負担などで不満や不公平感が出ることも

- 立て替えの精算をするなら手間になる

- 貯金状況を確認しないと貯まっていない場合がある

片方が生活費+別々に貯金

メリット

- 役割分担が分かりやすく楽

- お金を使う自由度が比較的高い

- 家計管理がしやすい

デメリット

- どちらかの収入が多くないとできない

- 家計管理で夫婦が話す機会を持ちづらい

- 生活費を負担しない側の家計に対する意識が低下

- お互いの収入や支出を把握しづらい

- お互いの目が行き届かず無駄遣いしやすい

- 支出の負担などで不満や不公平感が出ることも

- 立て替えの精算をするなら手間になる

- 計画的にお金を貯めることが難しくなる

- どっちも貯金が貯まっていないということが起きる

夫婦のどちらかがお金を預かってやりくり

夫婦の両方に収入がある場合でも、夫か妻のどちらかに生活費などを集めてやりくりをお任せする家計管理の方法です。夫や妻の収入が高くない場合に、共通財布を作ったり夫婦で費目ごとに分担したりするのではなく、まとめてやりくりするパターンです。生活費を負担しない側が生活費を立て替えた場合は基本的には清算することが考えられます。

生活費などを相手に渡す場合に、収入の全額を渡してお小遣いをもらう方法と収入の中から一部だけ生活に必要な金額を渡す方法があります。また、貯金については家計を預かる人が単独で共通の貯金を行う方法と、夫と妻がそれぞれ行う方法があります。

収入の全部を預ける+お小遣い制+単独で共通貯金

メリット

- 役割分担が分かりやすく楽

- 家計管理がしやすい

- 夫と妻の収入が少なくてもできる

- 計画的にお金を貯めることができる

デメリット

- お金を預ける側はお金を使う自由度が低い

- お小遣い制に窮屈さを感じることも

- 家計管理しない側の家計に対する意識が低下

- 家計を預かる側が無駄遣いする場合も

- 貯金状況を確認しないと貯まっていない場合がある

- 立て替えの精算をするなら手間になる

収入の全部を預ける+お小遣い制+別々に貯金

メリット

- 役割分担が分かりやすく楽

- 家計管理がしやすい

- 夫と妻の収入が少なくてもできる

デメリット

- お金を預ける側はお金を使う自由度が低い

- お小遣い制に窮屈さを感じることも

- 家計管理しない側の家計に対する意識が低下

- 家計を預かる側が無駄遣いする場合も

- 立て替えの精算をするなら手間になる

- 計画的にお金を貯めることが難しくなる

- どっちも貯金が貯まっていないということが起きる

収入の一部を預ける+単独で共通貯金

メリット

- 役割分担が分かりやすく楽

- 家計管理がしやすい

- 夫と妻の収入が少なくてもできる

- 計画的にお金を貯めることができる

- お金を預ける側もお金を自由に使える

デメリット

- 家計管理しない側の家計に対する意識が低下

- 家計を預かる側が無駄遣いする場合も

- 貯金状況を確認しないと貯まっていない場合がある

- 立て替えの精算をするなら手間になる

収入の一部を預ける+別々に貯金

メリット

- 役割分担が分かりやすく楽

- 家計管理がしやすい

- 夫と妻の収入が少なくてもできる

- お金を預ける側もお金を自由に使える

デメリット

- 家計管理しない側の家計に対する意識が低下

- 家計を預かる側が無駄遣いする場合も

- 立て替えの精算をするなら手間になる

- 計画的にお金を貯めることが難しくなる

- どっちも貯金が貯まっていないということが起きる

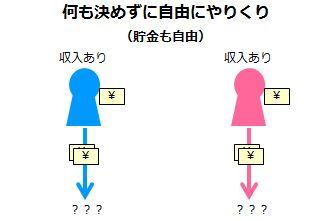

特に何も決めず適当にやりくり

夫婦の家計管理は何も決めずに適当にやりくりをするという場合があります。収入にある程度ゆとりがあればいいのですが、ゆとりがないと資金繰りに困る可能性があります。また、支出の負担を巡って不満や不公平感が出たり喧嘩をしたりしてしまうことがあります。

何も決めない

メリット

- 何も決める必要もなく気軽

- お金の自由度が高い

デメリット

- 家計管理で夫婦が話す機会を持ちづらい

- 家計管理が難しくお金が不足する可能性がある

- お互いの収入や支出を把握できない

- お互いの目が行き届かず無駄遣いしやすい

- 計画的にお金を貯めることが難しくなる

- 支出の負担などで不満や不公平感が出ることも

まとめ

- 結婚後の夫婦の家計管理には様々な方法があります。夫婦共働きか片働きかでも異なりますが、共通の財布を作る、費目ごとに分担する、片方が負担する、片方に預けるなどの方法があります。

- 最も厳格に家計管理をするなら、夫婦の収入は全て一度共通の財布・口座に集めて、生活費や貯金、お小遣いに配分することになります。