パート収入と手取りの関係と100万・103万・106万・130万・141万円の壁

記事作成日:2016年9月9日

夫が会社員で妻がパートタイマーとして働いている場合、妻は住民税が発生するかどうかの100万円の壁、所得税が発生するかどうかや配偶者控除が適用されるかどうかの103万円の壁、社会保険料が発生するかどうかの106万円の壁・130万円の壁、配偶者特別控除が発生するかどうかの141万円の壁を気にしながら就業時間・給与を調整して働くことがあります。妻のパートでの給与収入の手取りが、100万円の壁、103万円の壁、106万円の壁、130万円の壁、141万円の壁によってどう変わるかについて紹介します。

スポンサーリンク

パートでの給与収入と手取りの関係のシミュレーション

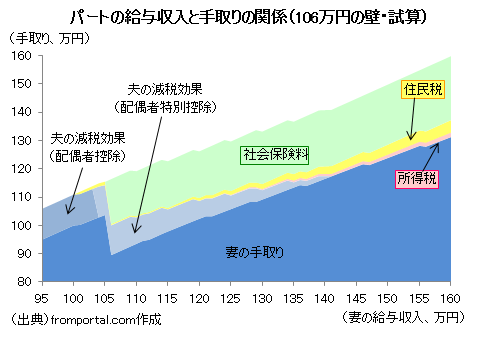

一定の仮定の条件の下で、夫が会社員、妻がパートタイマーとして働いている場合の、パートの給与収入と手取り収入の関係を試算したのが以下のグラフです。なお、計算の前提については本記事の下部に記載してあります。

社会保険料の壁が130万円の場合

社会保険料の壁が106万円の場合

106万円の壁・130万円の壁の影響が大きい

世帯の手取りの変化は妻の手取りと夫の減税効果の合計額になります(夫の減税効果以外の手取りは無視)が、社会保険料が発生する130万円の壁や106万円の壁の前後以外ではそれほど急激な手取りの変化がないことが分かります。

130万円の壁なら給与収入150万円台後半で手取りが元の水準に

130万円の壁に該当してからは手取りが大きく減少し、130万円の壁の前の手取り金額に戻るのは給与収入が150万円台後半になってからということになります。給与収入が130万以上になる場合には、150万円台後半になるまで収入を増やさないと手取りは増えないということです。

106万円の壁なら給与収入130万円台前半で手取りが元の水準に

106万円の壁に該当すると手取りが大きく減少し、106万円の壁の前の手取り(105万円の時の手取り)金額(夫の配偶者控除の減税効果分を含む)に戻るのは給与収入が130万円台前半になってからということになります。106万円の壁に当てはまる場合には、130万円台前半以上になるまで給与収入を増やさないと手取りが回復しないということになります。

100万円・103万円・106万円・130万円・141万円の壁

100万円・103万円・106万円・130万円・141万円の壁の手取りへの影響についてです。

100万円の壁:住民税

妻のパートでの給与収入が100万円を超えると住民税が発生する可能性があります。ただし、住民税は所得に応じて増えていくものなので、特定の金額を超えると大きく損をするというものではないのであまり気にする必要がありません。

103万円の壁:所得税・配偶者控除

妻のパートでの給与収入が103万円を超えると所得税が発生する可能性があります。ただし、所得税は所得に応じて増えていくものなので、特定の金額を超えると大きく損をするというものではないのであまり気にする必要はありません。

また、給与収入が103万円を超えると配偶者控除が受けられなくなるため、夫の減税効果が無くなる、つまり所得税や住民税が増えることになります。ただし、配偶者控除を受けられなくなっても配偶者特別控除があるため、夫と妻の世帯全体の手取りが急に減少するわけではありません。

隠れた103万円の壁:児童手当・子ども医療費

実は103万円の壁にはもう1つ重要な意味があります。それは、児童手当や子ども医療費の助成を受ける際の所得制限に影響する場合があるということです。妻のパートでの給与収入が103万円を超えると所得税法上の控除対象配偶者ではなくなるため、児童手当の計算でも扶養親族の数が1人減り所得制限が厳しくなるのです。

夫の給与収入が800万円台半ば~900万円台の人は所得制限に引っかかったり、引っかからなくなったりする境界上なので、注意しましょう。

106万円の壁(105.6万円の壁):社会保険料(勤務先が大きな企業の場合)

2016年10月からは一定の条件を満たした場合には、月収88,000円以上になると健康保険・厚生年金保険に加入することがあり、新たな壁ができることになりました。月収88,000×12か月=年収105.6万円なので、本来は105.6万円の壁と言うべきなのですが、分かりやすい目安として106万円の壁とします。具体的には以下の条件に当てはまる場合です。

- 学生ではない

- 雇用期間が1年以上の予定(更新含む)

- 75歳未満である

- 勤務先の社会保険の対象となる従業員数が501人以上

- 1週間の労働時間が残業を除いて20時間以上

- 1か月の賃金が88,000円以上(賞与・残業代・通勤手当は含まない)

月間の給与収入が88,000円以上になる場合(106万円の壁)に社会保険料が発生する場合には、妻の手取りが大幅に減少することになります。

130万円の壁:社会保険料

106万円の壁に該当しない場合でも妻のパートの給与収入が130万円以上になると、社会保険では被扶養者とならなくなるので、社会保険料の負担が発生します。職場で健康保険や厚生年金に加入しますが、健康保険や厚生年金保険に加入できない場合は国民健康保険や国民年金(第1号被保険者)に加入します。社会保険料の負担が発生するため手取りが大幅に減少します。

なお、給与収入のみの場合には、実際は年収ではなく月収が108,333円を超えるかどうかで判定する場合が多いようです。

141万円の壁:配偶者特別控除

妻のパートの給与収入が141万円以上になると、配偶者特別控除が受けられなくなります。ただし、配偶者特別控除はパート収入が103万円超~141万円未満で段階的に減っていくため、特定の金額を超えると大きく不利になるということはありません。あまり気にする必要はないのです。

(参考)パートの給与収入と手取りの関係の算出の前提条件

30代の夫婦を想定しています。妻はパートタイマーで、毎月の月収は一定で年収を12で割った金額とします。健康保険は東京都で協会けんぽに加入、年金は厚生年金に加入します。給与収入が100万円を超えると住民税の所得割と均等割が発生し、住民税の税率は10%、均等割は5,000円とします。復興特別所得税は無視します。夫の給与収入は600万円程度を想定し、配偶者控除や配偶者特別控除の適用が無くなった場合の増税効果は所得税率20%で計算します。夫の住民税の税率は10%とし、減税効果以外の手取りは無視します。なお、試算に必要な数値等は算出時点のものです。

まとめ

- 妻がパートで働く場合には、100万円の壁、103万円の壁、106万円の壁、130万円の壁、141万円の壁を気にして働く時間を調整して年収が増えすぎないようにすることがあります。

- しかし、社会保険料が発生するかどうかの106万円の壁や130万円の壁以外は特定の金額を超えたからと言って大きく損をするようなことはありません。