景気循環や金融政策サイクルとイールドカーブの形状変化

記事作成日:2018年5月10日

最終更新日:2021年11月1日

景気の回復→好況→後退→不況というサイクル(景気循環)と金融政策(金融緩和と金融引き締め)及びイールドカーブの形状変化には密接な関係性があると考えられています。景気や金融政策の動向・予測に基づいて、金利は上昇・低下し、長期金利と短期金利の差である長短金利差は拡大・縮小をするため、イールドカーブは投資家が景気や金融政策の先行きをどのように捉えているかを知るために利用することができます。

スポンサーリンク

景気循環・金融政策とイールドカーブの関係

景気が景気の谷を越えて回復局面に入ったところから考えると、イールドカーブは、通常の景気サイクルの場合、ベア・スティープニング(ベア・スティープ化)→ベア・フラットニング(ベア・フラット化)→ブル・フラットニング(ブル・フラット化)→ブル・スティープイング(ブル・スティープ化)→ベア・スティープニング(ベア・スティープ化)というように循環していきます。

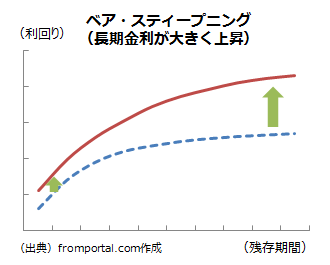

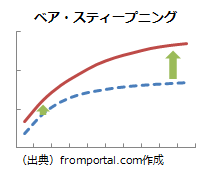

ベア・スティープニング

利下げなどの金融緩和によって、景気が谷を越えて回復局面に入ると、金利は上昇を始めます(ベア)。一方で、景気回復によって将来中央銀行によって政策金利が引き上げられる(利上げ)という予想が出てくることから、将来の短期金利の予想を反映する長期金利は短期金利よりも大きく上昇します(長短金利差拡大:スティープニング)。

景気回復局面に入ると、金利は全般的に上昇し、イールドカーブの傾きが急になるスティープ化となります(ベア・スティープニング)。

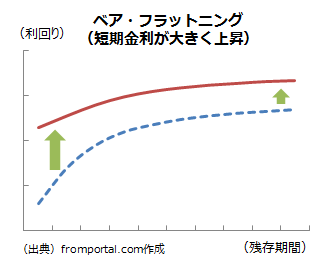

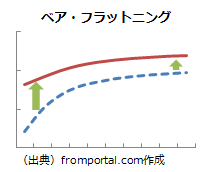

ベア・フラットニング

景気回復が軌道に乗り好況(あるいは景気の過熱)の状態になると、中央銀行は利上げ(政策金利の引き上げ)などによって金融引き締めを行うため、金利は全般的に上昇します(ベア)。特に、政策金利の影響を受けやすい短期金利が長期金利よりも上昇します(長短金利差縮小:フラットニング)。

好況または景気が過熱化すると、全般的に金利は上昇し、イールドカーブの傾きが緩やかになるフラット化となります(ベア・フラットニング)。

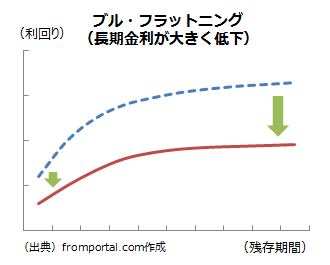

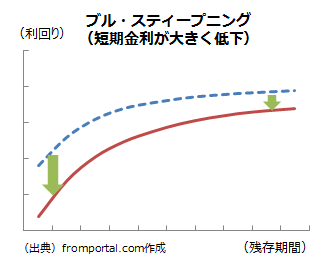

ブル・フラットニング

景気がピークアウトし、景気の山を越えて後退局面に入ると、金利は低下に転じます(ブル)。一方で景気後退を受けて将来中央銀行によって政策金利が引き下げられる(利下げ)という予想が出てくるため、将来の短期金利の予想を反映する長期金利は短期金利よりも大きく低下します(長短金利差縮小:フラットニング)。

景気後退局面に入ると、金利は全般的に低下し、イールドカーブの傾きが緩やかになるフラット化となります(ブル・フラットニング)。

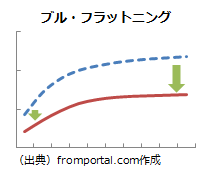

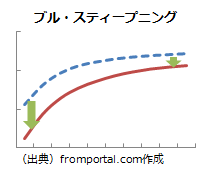

ブル・スティープニング

景気後退によって、不況となると景気の底打ちとなりますが、中央銀行は利下げ(政策金利の引き下げ)などによって金融緩和を行うため、金利は全般的に低下します(ブル)。特に、政策金利の影響を受けやすい短期金利が長期金利よりも低下します(長短金利差拡大:スティープニング)。

不況または景気の底打ちが近づくと、全般的に金利は低下し、イールドカーブの傾きが急となるスティープ化となります(ブル・スティープニング)。

| 景気 | 金融政策 | イールドカーブ |

|---|---|---|

| 回復 | 利上げ予想 |  |

| 好況 | 利上げ |  |

| 後退 | 利下げ予想 |  |

| 不況 | 利下げ |  |

(出典)「よい家計」運営者作成

まとめ

- イールドカーブは投資家の景気や金融政策見通しが反映されるため、景気循環や金融政策サイクルに従って、形状変化に特徴的な動きが出てきます。

- 景気循環を回復→好況→交代→不況→回復とすると、イールドカーブの形状変化はベア・スティープニング→ベア・フラットニング→ブル・フラットニング→ブル・スティープイング→ベア・スティープニングというように循環します。