順イールドとは

記事作成日:2018年5月7日

最終更新日:2021年10月31日

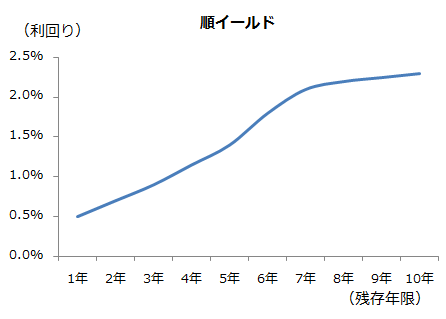

順イールドとは、短期金利よりも長期金利の方が高く、イールドカーブが右上がりとなっている状態を意味し、通常の債券の期間(残存年限)と利回り(金利)の関係を示します。

逆に、短期金利よりも長期金利が低く、イールドカーブが右下がりとなっている状態は逆イールドで、通常ではない状態の金利を示しています。

スポンサーリンク

イールドカーブとは

イールドカーブとは、債券の満期までの期間(残存年限・残存年数)を横軸(X軸)、利回り(金利)を縦軸(Y軸)として、グラフ(XY)平面上に期間が1年、2年、3年、4年、5年・・・10年、15年、20年、30年というように各年限の債券の利回りを点として描き(プロット)、それぞれの点をつなぎ合わせた利回りの曲線のグラフを意味します。

残存年限と超長期・長期・中期・短期金利

通常は長期金利とは残存年限が10年の国債の利回りを意味し、短期金利は残存年限が1年以下の国債の利回りを意味します。

中期の金利というと残存年限が5年程度の国債の利回りを指すことが多く、短期金利は残存期間が2~3年程度の国債の利回りを意味する場合もあります。

超長期の金利は、残存期間が10年超の国債の利回りを意味し、通常は20年国債や30年国債の利回りを意味します。

順イールドが生じる理由

債券は満期までの残存年数が長くなるほど、価格変動リスクや流動性リスクが大きくなるため、リスクが高くなる分だけ高い利回りでないと投資家が投資をしなくなり、利回り(金利)の水準が上昇します。そのため、同種の債券では満期までの残存期間が長くなるほど、利回り(金利)が高くなる現象が一般的にみられます。

満期までの期間が長いと価格変動リスクが大きくなる

債券の満期までの期間が長くなると、市場で価格変動にさらされる期間が長くなるため価格変動リスクが大きくなると考えられます。

満期までの期間が長いと流動性リスクが大きくなる

債券の満期までの期間が長くなると、償還されて資金が回収できるまでの期間が長く、資金の拘束期間が長くなるため、換金できない流動性リスクが大きくなります。また、市場取引が行われていても、取引が活発でなく希望する価格で取引できない場合や、取引が成立しない場合があるため、流動性リスクが大きい場合があります。

リスクが大きいと投資家の要求利回りは高まる

価格変動リスクや流動性リスクなどのリスクが大きくなると、リスクに応じた高い金利(利回り)でないと投資家が投資を行わなくなります。

期待収益率(期待リターン)が同じでリスクが大きい債券とリスクがない債券であれば、投資家はリスクがない債券を選びます。投資家はリスクを避ける傾向があるためです。

投資家が買わなければ債券価格は下落(金利は上昇)するため、投資家の要求利回り水準まで自然と市場金利は上昇していくのです。

順イールドは通常の金利の状態

通常、イールドカーブは短期金利よりも長期金利が高い順イールドの状態となります。順イールドでなく、逆イールドの状態となった場合には、短期金利よりも長期金利が低くなり、将来の急激な金融緩和(政策金利の引き下げ)が予想されていることを意味します。

急激な金融緩和が行われる状況というのは、景気が悪化する、金融危機などが発生するなどのように良くない事態であることが多いため、イールドカーブが順イールドでなくなった場合には警戒が必要です。

順イールドの場合はロールダウン効果が得られる

債券は順イールドの場合にはロールダウン効果が得られます。債券はロールダウン効果とは、イールドカーブが順イールドの右上がりの時に、債券を保有していると時間の経過に満期までの期間が短くなって利回りが低下し、低下した利回りの分だけ債券価格が上昇する効果のことをいいます。

まとめ

- 順イールドとは、短期金利よりも長期金利の方が高く、イールドカーブが右上がりとなっている状態を意味し、通常の債券の期間(残存年限)と利回り(金利)の関係を示します。

- 通常時はイールドカーブは、満期までの期間が長くなるほど価格変動リスクなどが大きくなり、投資家が要求する利回り(金利)水準が上昇し、長期金利は短期金利よりも高くなる傾向があるため、短期金利よりも長期金利が高い順イールドの状態となります。