債券のロールダウン効果とは

記事作成日:2015年10月9日

最終更新日:2021年11月2日

債券のロールダウン効果とは、債券の残存年限が長いほど利回りが高くなるイールドカーブが順イールドの時に、時間経過によって債券の利回りが低下することで債券価格が上昇することによって得られる効果のことを意味します。債券のロールダウン効果は債券を売却することでリターンを実現することができます。

なお、債券で得られるリターンには、ロールダウン効果のほかに、クーポン(利息)によるリターンや償還差益によるリターン、金利変化によるリターンなどがあります。ロールダウン効果は債券のリターンを支える役割があるため債券投資の際には考慮すべき重要な要素です。

スポンサーリンク

ロールダウン効果(ローリング効果)とは

債券のロールダウン効果とは、年限が長くなるほど利回りが高くなるイールドカーブが右肩上がりの順イールドの時に、債券を保有していると時間の経過に伴って利回りが低下しますが、低下した利回り分だけ債券価格が上昇する効果のことを意味します。イールドカーブを転がっていくのでロールダウン効果といいます。(ロールダウン効果はローリング効果、ローリングダウン効果などと呼ばれている場合もあります。このサイトではローリング効果やローリングダウン効果ではなく、ロールダウン効果という言葉(転がり落ちる効果)で説明しています。)

ロールダウン効果は利回りの先取り

つまり、ロールダウン効果とは、最終利回りを毎年均等に得るのではなく、利回りを先に得ることなのです。そのため、市場で自由に売買ができる債券の場合にはロールダウン効果は重要な要素となります。

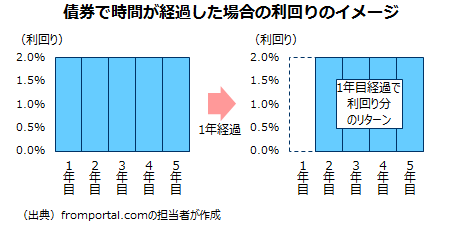

ロールダウン効果がない場合の利回りのイメージ

ロールダウン効果のイメージのために、満期が5年で最終利回りが年率で2%の債券があったと仮定します。ロールダウン効果が全くない場合、つまり債券の最終利回りが2%から変化しないとすると、購入から1年すると1年目の2%の利回り分がリターンとなります。この部分は割引債(ゼロクーポン債)では債券価格の上昇として織り込まれます。

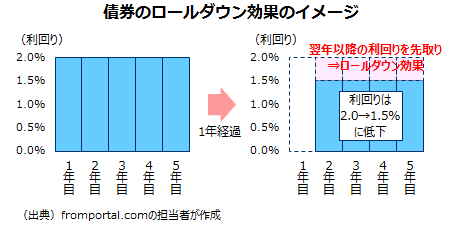

ロールダウン効果がある場合の利回りのイメージ

続いてロールダウン効果がある場合です。同じ満期が5年で最終利回りが年率で2%の債券があったと仮定します。保有してから1年が経過すると、残存期間が満期の5年から4年になります。この債券は残存期間が5年では最終利回りが2%、残存4年では1.5%であったとします。

購入から1年が経ち残存期間が5年から4年になると、1年目の2%の利回り分のリターンに加えて、2年目以降に得られるはずだった1.5%~2%までの間の0.5%分のリターンを先取りして得ることになります。これがロールダウン効果です。

最初の1年目は当初の最終利回りの2%分に加えて、2年目から5年目に得られるはずだった各年0.5%分のリターンが4年分(0.5×4=2)得られます。リターンの計算は実際にはもう少し複雑ですが、大雑把に最初の1年目に2%+(0.5%×4)=4%のリターンが得られます。

ただし、ロールダウン効果で先にリターンを得てしまった分だけ、債券の最終利回りは低下します。

満期保有の場合はロールダウン効果の意味が薄い

満期保有の場合は、先にロールダウンで利益が得られたとしてもその分だけこれからの利回りが低下してしまっているので、結局最終利回りのリターンが得られるのには変わりがないからです。

個人でも投資信託に投資する場合はロールダウン効果を意識する

個人で債券を市場で売買するということはあまり一般的ではありませんが、債券の投資信託に投資する時にはロールダウン効果の影響を考えなければいけません。また、機関投資家は債券市場で債券を売買することが可能であるため、ロールダウン効果を考慮した投資を行っています。

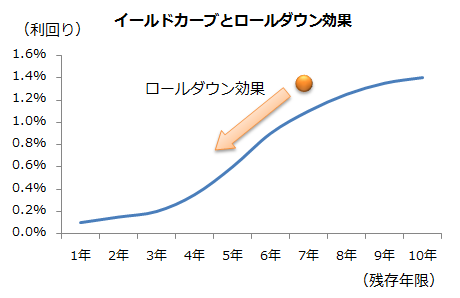

イールドカーブとは

国債などの債券の年限別の最終利回りについて、残存年限を横軸、利回りを縦軸にしてグラフ化したものがイールドカーブです。国債などの利回りは通常残存年限が短いほど低くなり、残存年限が長いほど高くなります。

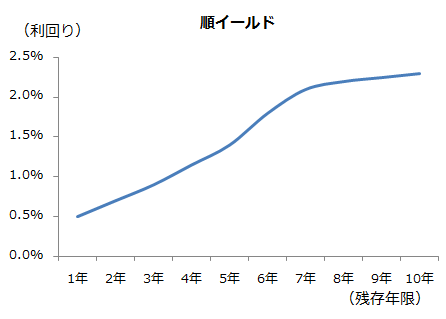

順イールドとは

通常、将来の事になるほど不確実性が高まるため、不確実性が高い分、リターンが高くないと投資が手控えられるためと考えられています。また、将来の金融政策により金利が上昇すると見込まれている場合は残存年限が長くなるほど利回りが高くなる傾向があります。

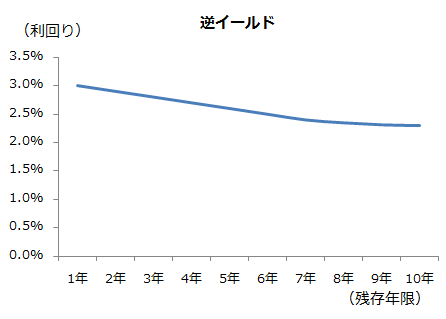

逆イールドとは

稀な例ではありますが、残存年限が長いほど利回りが低くなることもあります。金融政策により将来金利が低下すると予想されている場合です。このような場合は右肩下がりの逆イールドとなり、ロールダウン効果は得られず、逆に債券を保有していると時間の経過により債券価格が下落することがあります。ロールダウンの反対ということでロールアップ効果ということになります。

ロールダウン効果の具体例

ロールダウン効果について具体的な例を挙げてロールダウン効果についてみてみます。

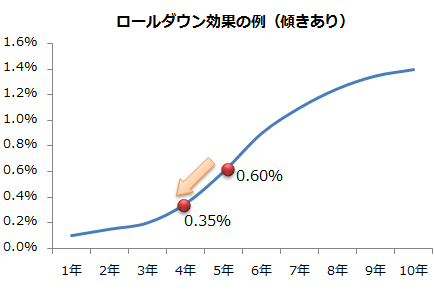

傾きがある場合

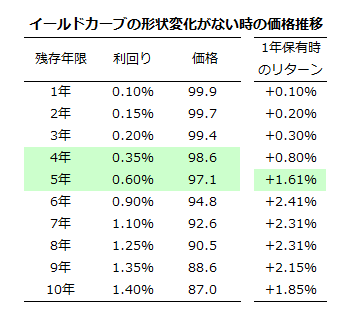

次のようなイールドカーブの形状をしている割引債があったとします。償還価格は100円です。

残存5年の割引債のロールダウン効果について考えます。残存5年であれば利回りは年率0.60%(複利)で価格は97.1円です。残存5年の割引債を97.1円で購入し1年間イールドカーブの形状が全く変化しなかったとすると、残存5年の割引債は残存4年の割引債となり、残存4年の割引債の利回りは年率0.35%(複利)で価格は98.6円になります。残存5年の97.1円から1.5円値上がりし、残存4年の時点で売却するとリターンは+1.61%になります。

利回りが年率0.60%の割引債を保有したら、1年間のリターンは0.60%になりそうですが、実際にはそうならず、利回りよりもリターンが大きくなるのです。この大きくなった部分がロールダウン効果です。

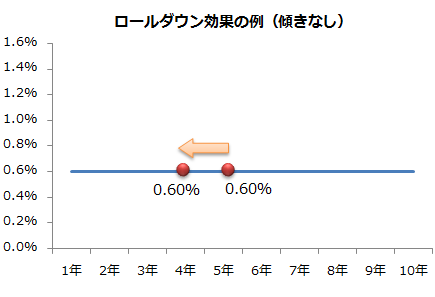

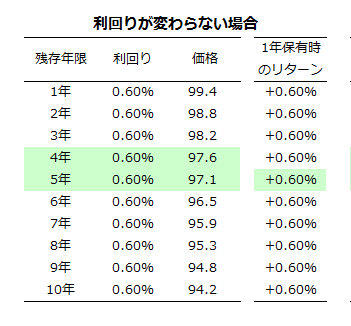

傾きがない場合

次のような傾きがないイールドカーブの形状をしている割引債があったとします。償還価格は100円です。

先ほどと同じように残存5年の割引債のロールダウン効果について考えます。残存4年の利回りが0.60%のままなら価格は97.6円となり、価格上昇率は残存5年の利回り0.60%と同じ+0.60%となります。利回りが変わらなかった時と比較して価格が増えた分の+1.01%分がロールダウン効果ということになります。ロールダウン効果は小さくないことが確認できたと思います。

なお、複利計算を簡単にするため割引債で説明していますが、クーポンがある利付債でも同じような話になります。

ロールダウン効果の計算方法

ロールダウン効果を厳密に計算する場合には、現在の債券価格とロールダウンした後の債券価格を比較することになります。ただし手間なので、通常の債券の価格変化率を求める時と同じように利回りの変化と修正デュレーションからロールダウン効果のリターンを求めることができます。修正デュレーションは債券の利回りの変化に対する債券の価格の感応度を示すもので、修正デュレーションが1であれば利回りが1%変化すると債券価格は1%変化し、修正デュレーションが3であれば利回りが1%変化すると債券価格は3%変化します。つまり(債券の価格変化率(%))=-(利回り変化(%))×(修正デュレーション)という関係があります。

つまり、ロールダウン効果を求める期間が経過した場合に、どれだけ利回りが変化するか調べ、修正デュレーションをかけて符号を反転させれば、おおまかなロールダウン効果を求めることができます。

ロールダウン効果は金利差が大きい時に大きい

ロールダウン効果では時間の経過に伴って利回りが低下した分、債券価格が上昇しますが、1年当たりで低下する利回りが大きくなればなるほど債券価格が上昇します。イールドカーブで言うと傾きが急になっている部分ほどロールダウン効果が大きくなり、傾きが緩やかであるほどロールダウン効果が小さくなります。

イールドカーブの残存年限が短い債券の利回りと長い債券の利回りの利回り格差が大きいほど、ローリング効果が期待できるということになります。

ロールダウン効果は債券価格下落を緩和する

ロールダウン効果は年限にもよりますが、比較的大きなものとなります。そのため、金利が上昇して債券価格が下落しても、ロールダウン効果により債券価格が押し上げられるため、ロールダウン効果が金利上昇による価格下落を緩和する役割を果たします。

ゼロ金利やマイナス金利環境下ではロールダウン効果が重要に

ゼロ金利やマイナス金利の環境下では債券のリターンが期待できなくなってしまうため、流動性が十分にある債券を保有していて、流通市場での売買が可能な場合(機関投資家など)は、ロールダウン効果が重要となります。

マイナス金利導入で利回りはマイナス化

日本銀行は2016年1月にマイナス金利導入を内容とする金融緩和策を決定しました。マイナス金利の導入決定を受けて、国内の債券市場では利回りの低下が進み利回りがマイナスとなる年限の国債が数多くみられるようになりました。マイナス金利環境下では利回りがマイナスに沈んでしまう(マイナスに沈んでしまうことから金利の水没、利回りの水没などと表現される場合があります)ため、単純な満期までの持ち切り戦略ではマイナス利回りの債券を購入は避けられるようになります。

マイナス金利でもロールダウン効果が期待できることも

マイナス金利の環境下でもロールダウン効果が消えるわけではないので、イールドカーブが立った状態(スティープ化した状態)、傾きがある状態であれば、債券への投資する意義を見いだすことができます。

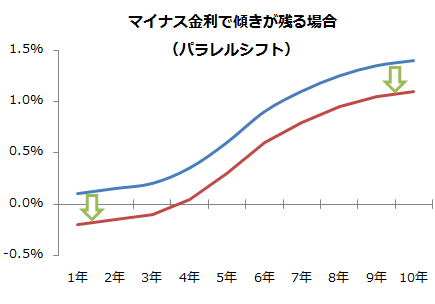

マイナス金利導入によって、金利がマイナスとならない非負制約が緩和されることになり短い年限は0よりも低いマイナスの利回りの状態を維持するようになります。イールドカーブの長い年限(10年、20年など)の利回りが低下しても、低い年限(1年、2年など)もマイナスになって低下すればイールドカーブの傾きは残ったままです。イールドカーブ全体が同じように下方に移動するパラレルシフトの状態ですが、イールドカーブに傾きがあれば、ロールダウン効果が期待できるのです。

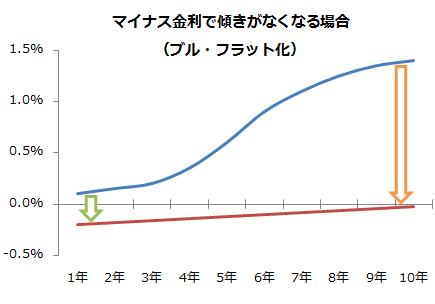

ただし、イールドカーブの傾きがなくなると状況は変わってきます。

イールドハントによるフラット化がリスク

しかし、マイナス金利の環境下であっても、マイナス金利の限界があり一定以上の利回りからは低下しづらいという状況になってしまうと、イールドカーブが平坦化(フラット化)、傾きが無くなる平らな状態になる恐れがあります。

利回りの低下、マイナス化が進むと、投資家はより高い利回りを求めてイールドハント(利回り追求、利回り狩り)の動きを強めます。イールドハントの動きは、債券であれば、マイナスとなった短い年限からプラスのままの長い年限へ、利回りが低い国債から利回りが高い事業債へ、利回りが低い国の債券から高い国の債券へ、債券から株式や不動産など他の資産へといったような形になって表れます。このうち、短い年限の国債から長い年限への国債への資金移動はイールドカーブのフラット化をもたらします。イールドカーブがつぶれてしまって、全体的に利回りが低いままになると、クーポンや償還差損益によるリターンが期待できないだけではく、ロールダウン効果によるリターンも期待できなくなってしまいます。

まとめ

- 債券のロールダウン効果とは、債券の残存年限が長いほど利回りが高くなるイールドカーブが順イールドの時に、時間経過によって債券の利回りが低下することで債券価格が上昇することによって得られる効果のことを意味します。

- 債券のロールダウン効果は案外大きく、金利上昇による価格下落を緩和する役割を果たします。例えば、マイナス金利導入などによりイールドカーブの利回りが低下した場合には、ロールダウン効果が債券のパフォーマンスを考える上でとても重要になります。逆イールドの際にはロールアップ効果としてリターンにマイナスの効果が働きます。