アセットスワップとは

記事作成日:2020年10月18日

最終更新日:2021年10月4日

アセットスワップとは、債券など資産(債権)から生じる利息(クーポン)などのキャッシュフローを別のキャッシュフローと交換するスワップ取引のことを意味します。

よくある通常の金利スワップや通貨スワップは金利スワップや通貨スワップは金利変動リスクを回避するため、低い金利で資金調達を行うためなど債務(負債)を負う債務者側に利用されます。負債のキャッシュフローに対して行われるものをアセットスワップ(資産のスワップ)に対応してライアビリティスワップ(負債のスワップ)と呼ぶことがあります。

逆にアセットスワップは、債券などの資産を保有している側、債権者側がスワップを行う場合に、資産(アセット)のキャッシュフロー(債券の利息)などをよりよい条件にしようとして行うのがスワップ取引となります。

スポンサーリンク

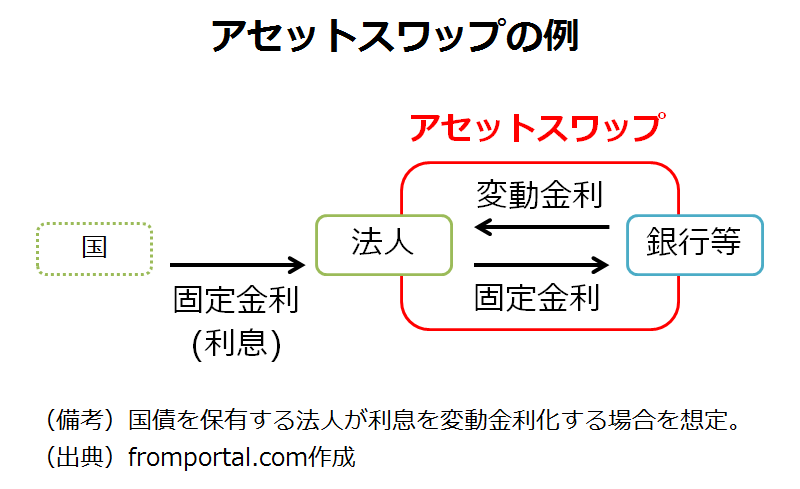

アセットスワップの流れの例

アセットスワップで、よく行われるのは国債や社債などの債券等から生じる固定金利利息(クーポン)の変動金利化です。国債を持つ法人が固定金利の国債利息(クーポン)を変動金利化する場合を想定します。

アセットスワップに取り組む法人は、保有する国債(資産)から生じる固定金利による利息(クーポン)を変動金利にするため銀行等のスワップ取引に応じてくれる取引相手とスワップ取引を行います。資産から生じたキャッシュフローである国債の利息(クーポン)を固定金利の支払いとして、変動金利を受け取りとするアセットスワップを行います。

このアセットスワップによって、資産から生じていた固定金利が変動金利に変換されることになります。

アセットスワップのメリットとデメリット

アセットスワップで典型的な例となる国債や社債などの債券等から生じる固定金利利息(クーポン)の変動金利化するメリットとデメリットについて説明します。

固定されている金利を変動金利化するのは一見リスクを負う取引であるように思えますが、債権者側で金利を受け取る立場の場合、もし金利が上昇した場合、固定金利だと受け取る利息が増えることはありませんが、変動金利であれば受け取る金利が増えます。つまり、金利上昇が見込まれる場合は、固定金利のままにしておくと機会損失が生じてしまうことになります。

特に、固定金利の債権(債券等の資産)を持つ主体が、変動金利で資金調達して債務(負債)を負っていた場合、金利が上昇すると、資産からは固定金利の受け取りなので変わらず、負債は変動金利での支払いなので負担が増えます。そのため、資産からの固定金利(利息)等を変動金利化して、資産と負債を変動金利に揃えることで金利変動リスクに備えることができます。

そのため、固定金利を変動金利化するアセットスワップで、金利上昇リスクに備えることができる、資産と負債から生じるキャッシュフロー(クーポン)を変動金利に揃えることができる、というメリットがあります。

逆に固定金利を変動金利化するアセットスワップで、金利が低下した場合には、固定金利のままならば利息が減らなかったにもかかわらず、変動金利化してしまったことで利息が減ってしまいます。金利が低下した時に不利になるリスクがあることがデメリットとなります。

また、スワップ取引では取引相手の信用リスクを追うことになるため、スワップ取引中に相手の支払いが滞るリスクを抱える可能性があることもデメリットと言えます。

まとめ

- アセットスワップとは、債券など資産(債権)から生じる利息(クーポン)などのキャッシュフローを別のキャッシュフローと交換するスワップ取引のことを意味します。資産を背景に行うスワップのため、アセットスワップとよびます。

- アセットスワップの典型例が、国債などの債券から固定的に生じる利息(クーポン)の変動金利化です。金利上昇に備えるため、あるいは負債側と同じ変動金利に備えるため、等の理由でアセットスワップが行われます。