クレジット・デフォルト・スワップ(CDS)とは

記事作成日:2019年9月1日

最終更新日:2021年10月8日

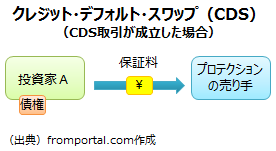

クレジット・デフォルト・スワップ(CDS:Credit Default Swap)とは、スワップを活用して信用リスクの移転を行う金融デリバティブの一種で、対象とする企業に融資などを行っていて信用リスクを移転したいCDSの買い手は保証料を売り手に支払う代わりに、売り手はデフォルトなどが発生した場合には買い手に損失を補填することになります。

スポンサーリンク

クレジット・デフォルト・スワップ(CDS)の仕組み

クレジット・デフォルト・スワップ(CDS)では、保証料を支払って何らかの組織(企業など)に関する信用リスクを移転したい「プロテクションの買い手」と信用リスクを引き受ける代わりに保証料を受け取りたい「プロテクションの売り手」によってスワップ契約が結ばれることになります。クレジット・デフォルト・スワップの対象は企業だけに限らず、国や公的な組織などの場合もあります。

「プロテクションの買い手」は、保証料を支払う代わりに、参照組織(対象となる企業など)がデフォルト(債務不履行など)になった場合に、あらかじめ決めておいた金額(想定元本)の範囲内で発生した損失の補填を受けます。保証料はクレジット・デフォルト・スワップが継続している間、想定元本に対する一定の割合を定期的に支払うことになります。

「プロテクションの売り手」は、保証料を受け取って、買い手の信用リスクを保証します。デフォルトがなければ保証料を受け取るだけで終わりですが、デフォルトが発生した場合はあらかじめ決めておいた金額(想定元本)に対して発生した損失を補てんしなければいけません。

クレジット・デフォルト・スワップにおいては、保証の対象とする企業などに対して何の関係がなくても、買い手や売り手になることができます。実際に保証の対象とする企業に売掛金があったり、貸付金があったりしなくても、クレジット・デフォルト・スワップを買うことも売ることもできます。

デフォルトが発生しない場合

- CDSの買い手:保証料の支払い(「保証料」分が損失)

- CDSの売り手:保証料の受け取り(「保証料」分が利益)

デフォルトが発生した場合

- CDSの買い手:損失補てん分を受け取る(「損失補てん-保証料」が利益)

- CDSの売り手:損失補てん分を支払う(「保証料-損失補てん」が損失)

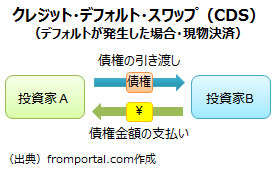

損失の決済が現物方式の場合

デフォルトが発生時、損失の決済が現物方式の場合、CDSの買い手は債権を引き渡す一方、債券金額の支払いを受けます。

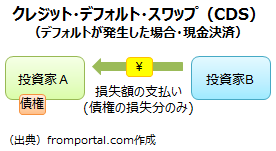

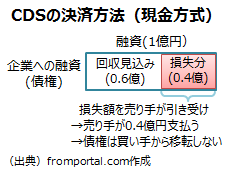

損失の決済が現金方式の場合

デフォルトが発生時、損失の決済が現金方式の場合、CDSの買い手は債権の損失額の支払いを受けます。

クレジット・デフォルト・スワップ(CDS)の保証の決済方法

デフォルトが発生した場合の売り手の保証の決済方法は大きく分けると2つあり、買い手から対象企業などに対する債権を元本金額で買い取る方法と、発生した損失分を現金で支払う方法があります。

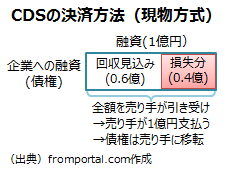

現物方式での決済(債権を元本金額で買い取る方法)

買い手から参照組織(対象企業など)に対する債権を元本金額で買い取る方法は、例えば、買い手がある企業などに対して1億円の融資を行っている(債権)場合、売り手が1億円を買い手に支払う代わりに1億円の債権(企業側から見ると債務)を移転してもらい、売り手が買い手に代わって債権から資金を回収する方法です(現物決済)。この方法は買い手が対象企業などに対して実際に債権を保有していて、かつ債権が移転できる必要があります。

現金方式での決済(発生した損失分を現金で支払う方法)

発生した損失分を現金で支払う方法では、あらかじめ決めておいた金額(想定元本)の範囲内で想定元本の下落分が現金で支払われることになります(現金決済)。参照組織に対する債権は移転されず、評価額の下落分の補填だけが行われます。ただし、デフォルトが発生したとしても、全額が回収できない訳ではなく、一部は回収できるため、あらかじめ決めておいた金額(想定元本)のどのくらいの割合が回収できて、どのくらいの割合が回収できないのかを算出する必要があります。

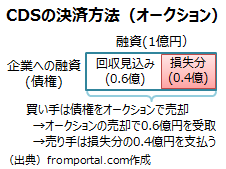

参照組織に対する債権の評価

参照組織に対する債権の評価では、オークションを実施し、債権をいくらなら買い取れるかを決めることがあります。買い手はオークションでの入札者から購入金額分を受け取ることになり、この金額が債券の評価額となります。足りない分を売り手から補てんしてもらうことになります。

クレジット・デフォルト・スワップの補てんする金額の計算は相対で行われていましたが、金額に関して利益が対立するため、清算機関を通じて行われるようになってきています。

クレジット・デフォルト・スワップ(CDS)の買い手の目的

クレジット・デフォルト・スワップ(CDS)の買い手の目的、買い手の特徴は大きく2つに分けることができます。

1つは、クレジット・デフォルト・スワップの保証の対象となっている企業などに対して、投資や融資を行っている、商品を販売しているなど何らかの債権関係があるものの、対象企業から資金が回収できるか不安のため、対象企業に関して負っている信用リスクを移転したい場合です。信用リスクをヘッジ(回避)する目的の買いになります。

もう1つは、純粋な投資や投機の対象としての買いです。クレジット・デフォルト・スワップを購入するために保証料を支払う必要がありますが、クレジット・デフォルト・スワップの対象となっている企業などが実際にデフォルト(債務不履行など)となった場合には、損失に相当する金額が補填されることになるため利益が発生する場合があります。

クレジット・デフォルト・スワップ(CDS)の売り手の信用力が問題となる場合も

クレジット・デフォルト・スワップでは売り手の信用力も問題となります。クレジット・デフォルト・スワップの売り手(プロテクションの売り手)は保証料を受け取って対象の信用リスクを保証していますが、実際にデフォルト(債務不履行等)が発生した場合には、あらかじめ決めておいた金額(想定元本)の範囲内で発生した損失の支払いを補てんする必要があります。

場合によっては巨額の補てんをする必要があり、クレジット・デフォルト・スワップの売り手が実際に支払えるかどうかという問題になります。クレジット・デフォルト・スワップの売り手の信用力が低い場合には、対象企業の債務不履行(デフォルト)の問題だけではなく、クレジット・デフォルト・スワップの売り手の信用問題も発生してしまうことになります。

クレジット・デフォルト・スワップ(CDS)の価格(保証料)の変動要因

クレジット・デフォルト・スワップの価格(保証料)は経営危機など対象企業の信用リスクが高まると上昇し、特に大きな問題がない状態となるなどして信用リスクが低くなると下落します。つまり、対象企業の信用力に応じて上昇したり、下落したりします。

また、クレジット・デフォルト・スワップは国や世界的な景気動向などの影響も受けます。世界的に景気が悪化するような場合、企業がある国の景気が悪化する場合は、対象企業の固有の要因がなくてもクレジット・デフォルト・スワップの価格(保証料)が高まる場合があります。経済環境が悪化すれば、その経済の構成要素となる企業などは少なからず影響を受けるためです。

クレジット・デフォルト・スワップ(CDS)のクレジットイベント

どういう状態になった時に、クレジット・デフォルト・スワップで信用の保証が行われるかということが問題となりますが、プロテクションの売り手が買い手に損失の補てんを行わなければいけなくなる出来事をクレジットイベントと呼びます。

一般的には、参照組織の破産、参照組織による元本の償還や利払いなどの債務不履行、参照組織の債務の条件変更がクレジットイベントとなります。

元本の償還や利払いなどは1日でも遅れればクレジットイベントとなりますし、支払うべき金額が満額支払われなければやはりクレジットイベントとなります。債務の条件変更は、支払日を先送りすることや利率を変更することなどが該当します。

まとめ

- クレジット・デフォルト・スワップ(CDS)とは、対象とする企業に融資などを行っていて信用リスクを移転したいCDSの買い手が保証料をCDSの売り手に支払う代わりに、売り手はデフォルトなどが発生した場合には買い手に損失を補填する仕組みの金融デリバティブです。

- クレジット・デフォルト・スワップ(CDS)では、デフォルトなどが発生しなければ買い手は保証料を失い、売り手は保証料を得るため売り手が儲かります。デフォルトなどが発生すると買い手は損失分の支払いを受けることができ、売り手は損失分の支払いをしなければいけません。