バンクローンとレバレッジドローンの違い

記事作成日:2019年7月3日

最終更新日:2021年12月26日

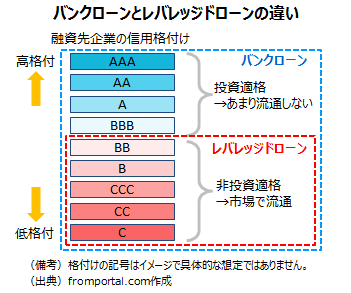

バンクローンとレバレッジドローンの違いについてです。バンクローンとレバレッジドローンはともに、銀行などの金融機関が企業などに対して行った融資の貸付債権を意味します。バンクローンとレバレッジドローンはほぼ同じ意味でつかわれることも多いですが、バンクローンのうち、信用力が低い企業に対する融資がレバレッジローンとなります。

スポンサーリンク

バンクローンとレバレッジドローンの違い

バンクローンは銀行などの金融機関が企業などに行った融資、貸付債権(特に複数の金融機関が協調して行ったシンジケートローン)を意味します。

一方、レバレッジドローンはバンクローンのうち、信用力が低い企業に対する貸付債権を意味します。信用力が低いとは一般的に、格付け会社の格付けで非投資適格とされる格付けが低い企業や格付けがない企業のことを意味します。レバレッジドローンはバンクローンの一種で、レバレッジドローンはバンクローンに含まれるということになります。

レバレッジドローンの「レバレッジ」とは「てこの」という意味がありますが、借り入れを利用してより大きな事業を行うことを意味していて、借入比率が高いという意味があります。株式発行による自己資本よりも借入の比率が高くなると、財務の安全性が下がるため、格付けが低くなりがちなのです。そのため、レバレッジドローンは、借入比率が高い企業に対するローンということにもなります。

バンクローンとレバレッジドローンはほぼ同じ意味で使われる

バンクローンとレバレッジドローンは違いがないものとして同じ意味で使われることがあります。バンクローンのうち、信用力が低い企業に対するものがレバレッジドローンですが、バンクローンのうち信用力が高い企業に対するものは相対的にリスクが低いため融資をした金融機関が満期まで持ち切ることが多くあまり市場で流通しません。

逆に信用力が低い企業に対する融資は市場で転売することで、金融機関は資金を回収でき、リスクを投資家に移転させることができるのです。投資家は融資が回収できないリスクを負いますが、相対的に高い利回りが得られるため、一定の需要があるのです。

そのため、市場で流通し、投資家の投資対象となるバンクローンはほとんどが信用力が低い企業に対するレバレッジドローンとなるため、事実上バンクローン≒レバレッジドローンとなるのです。

つまり、レバレッジドローンでないバンクローンは一般的にあまり投資対象となることがないため、バンクローン≒レバレッジドローンとして使っても大きな問題がないことになるのです。

バンクローンとレバレッジドローンの共通点

バンクローンとレバレッジドローンはともに、銀行などの金融機関が企業などに行った融資、貸付債権のことを意味します。金融機関は融資の返済期限(満期)まで持ち切ることもできますが、貸付債権を転売することもできます。

バンクローンあるいはレバレッジドローンは、1つの銀行などが行った融資ではなく、一般的には複数の銀行などが協調して行ったシンジケートローンの形態となります。

また、中小企業などに行われる少額の融資の貸付債権は転売されることが基本的にないためバンクローンやレバレッジドローンとは呼ばれません。

バンクローンやレバレッジドローンは転売されてバンクローン市場で流通する場合は投資家の投資対象となります。

まとめ

- バンクローンとは、銀行などの金融機関が企業などに融資した貸付債権で投資家の投資対象となっているものを意味します。

- バンクローンとレバレッジドローンはほぼ同じ意味で用いられますが、バンクローンのうち、信用力が低い企業に対するローンをレバレッジドローンと呼びます。