バンクローンとは・特徴やメリット・デメリットとリスク

記事作成日:2019年6月26日

最終更新日:2021年12月28日

バンクローンとは銀行などが企業などに対して行う融資や貸付債権のことを意味します。バンクローンは、信用力が低い企業に対する貸付債権が流通の中心となることから、相対的に利回りが高い、変動金利である、有担保であることが多いなどの特徴があります。個人投資家がバンクローンに投資をする場合は、バンクローンに投資する投資信託(ファンド)に投資することが一般的です。

スポンサーリンク

バンクローンとは

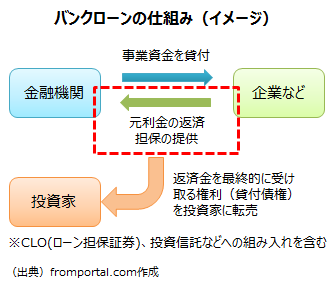

バンクローンとは、銀行などの金融機関が企業などに対して行った融資、融資先企業に対する貸付債権(貸出債権)のことを意味します。「バンク」は「銀行」を、「ローン」は「貸付け」を意味し、「バンクローン」で銀行の貸付という意味になります。

ただし、投資でバンクローンといった場合は、銀行の貸付債権全てを指すのではなく、通常は流通に向いている大企業向けの融資を意味します。また、投資でバンクローンといった場合、1つの金融機関による融資ではなく複数の金融機関が協調して融資を行うシンジケートローン形式の貸付を意味することが多いです。

バンクローンのうち、格付けが高く信用力が高い企業に対する融資は回収が不能となるリスクが小さいため金融機関が満期まで保有する傾向があるため流通市場ではあまり出回りません。一方、格付けが低く信用力が低い企業に対する貸付債権は満期まで保有すると融資が回収できないリスクがあるため、金融機関が貸付債権を売却し、投資家が購入することがあります。

バンクローンのうち、特に信用力が低い企業に対するものをレバレッジドローンと呼ぶことがあります。

バンクローンへの投資方法

バンクローンの流通市場に参加する投資家は基本的に機関投資家となります。バンクローンは投資信託(ファンド)に組み入れられたり、複数のバンクローンがまとめて証券化されてローン担保証券(CLO)として販売されたりします。個人投資家はバンクローンの流通市場で売買を行うことが難しいため、個人投資家がバンクローンへの投資を行う場合には、バンクローンに投資している投資信託(ファンド)を購入することになります。

バンクローンの特徴やメリット

バンクローンの特徴として、相対的に利回りが高い、変動金利であるため金利上昇にある程度耐性がある、有担保で弁済順位が高めなので融資の回収がしやすい、財務制限条項で安全性が高まっている、といったことが挙げられます。ただし、バンクローンによって異なる場合もあるため注意が必要です。

格付けが低い企業への融資が中心

投資家が投資の対象とするバンクローンは格付けが低い企業、信用力が低い企業(いわゆる非投資適格・投資不適格の企業)に対する融資が中心となります。

格付けが高い企業、信用力が高い企業(いわゆる投資適格の企業)への融資は満期まで保有すれば融資を回収できる可能性が高いため流通市場で流通しないことが多いため、格付けが低い企業への融資が中心となります。

- 信用力が高い企業への貸付債権:リスクが低いためあまり流通しない

- 信用力が低い企業への貸付債権:リスクが高いため転売される

相対的に高い利回り

バンクローンの融資先企業は格付けが低い企業、信用力が低い企業が中心となっているため、相対的に高い利回りとなっている(収益率が高い)ことがメリットの1つです。ただし、信用力が低いから利回りが高くなっていることから、融資先企業からの返済が滞って融資が回収できなくなるリスクが相応にあることに注意が必要です。

変動金利であるため金利上昇時には利子が増加する

バンクローンの融資の金利は固定金利ではなく変動金利となっています。変動金利は基準となる短期の金利(Liborなど)に一定の上乗せ金利(スプレッド)を加えたものとなっていて、市場の金利が変動した場合には、融資の利子が変動します。金利上昇時には、バンクローンの資産価格は、固定利率の債券と同様に下落する傾向がありますが、バンクローンは変動金利であるため利率が上がるため利子が増えることから、資産価格の下落を利子の増加で一定程度補う形となり、収益が安定しやすくなる場合があります。

変動金利の変動部分にはフロアと呼ばれる最低限保証される下限金利が設定されていることがあります。

- バンクローンの利子の利率:基準価格+上乗せ金利(スプレッド)

- 「基準金利」は市場の短期金利で変動する

- 「上乗せ金利」は融資先の信用力に応じて決まり固定

有担保なので資金の回収がしやすい

バンクローンは基本的に有担保融資となります。信用力が低い企業に融資をする場合には、担保があることで融資が回収できなくなった際の損失が抑えられることになります。担保を処分して換金することで融資の一部を回収することができるため、融資先の企業が倒産した場合に、回収できる資金が多くなる可能性があります。

弁済順位が高い傾向があるため資金回収の可能性が上がる

バンクローンは、優先順位が高い担保が設定されるのが基本であること、劣後債や株式などと比べると弁済順位が高く設定される場合があることなどから、融資先の企業が倒産した場合に、より多くの資金が回収できる可能性があります。

ただし、バンクローンによって、担保の順位や融資の弁済順位は変わる場合があるため注意が必要です。

財務制限条項が設定されていることが多い

財務制限条項(コベナンツ)とは、金融機関が企業などに融資を行う際に融資先に求める財務上の条件のことを意味し、条件が守られなくなった場合には、融資先企業は期限の利益を喪失し、借入金の返済を行わなければいけない融資の条件です。

財務制限条項があることで、融資先企業は財務の健全性に注意するようになる一方、財務の健全性が失われた際は金融機関は融資を回収できるため、金融機関は融資がしやすくなります。

財務制限条項の例としては、経常赤字が2期連続で赤字にならないこと、自己資本金額が融資時の75%以上となることなどのような例があります。

バンクローンのデメリットや注意点

バンクローンのデメリットや注意点として、信用力が低い企業への融資に投資することになるため、企業の倒産によって融資が回収できなくなるリスクが相応にあることが挙げられます。また、バンクローンの流動性は必ずしも高くないため、市場環境が悪化した場合に急速に価格が下落するリスクがあります。加えて、財務制限条項が緩められていて、安全性が高いとは言えないバンクローンがあることにも注意が必要です。

格付けが低い企業が中心のため価格急落リスクがある

バンクローンでは格付けが低い企業への融資が中心となるため、融資先企業の経営が悪化した場合にはバンクローンの価格が急落する恐れがあるため注意が必要です。

また、格付けが低い企業が中心となるため、景気後退時や金融危機発生時など市場で信用リスクが高まった場合には、影響を受けやすい可能性があります。

流動性が低く価格急落リスクがある

バンクローンは流通市場がありますが、株式などと比べると相対的に流動性が低いため、市場環境が悪化した場合には投資家が一斉にバンクローンを売却しようとして、買い手不在のまま売れなくなってしまい、価格が急落してしまう恐れがあります。

バンクローンは相対的に流動性が低いため価格変動が大きくなるリスクもあります。

有担保でも全額回収できるとは限らない

バンクローンは基本的に有担保で返済順位が高いですが、融資先の企業が破綻した場合には全額回収できるとは限らないことに注意が必要です。担保が100%カバーしているとは限りませんし、担保の価値も変動する場合があります。バンクローンは元本が保証されているわけではありません。

財務制限条項が緩い場合やない場合がある

バンクローンでは、財務制限条項(コベナンツ)があることで、融資先企業の財務健全性が保たれ、財務が悪化した時は資金が回収できるという特徴があります。

しかし、バンクローンの融資の中には、コベナンツ・ライトと呼ばれるような財務制限条項が緩いものや財務制限条項がそもそもないものもあるため、リスクが高い場合があることに注意が必要です。

- コベナンツ:安全性が相対的に高い

- コベナンツ・ライト:安全性が相対的にやや低い

- コベナンツがない:安全性が相対的に低い

満期前に返済されて償還される可能性がある

バンクローンは銀行の融資であり、通常は満期前にいつでも返済ができるようになっているため、市場の金利が下がり融資先企業が低金利で他の融資を受けられるようになった場合や融資先企業の財務状況に余裕ができた場合などは返済されて、バンクローンが満期前に償還される可能性があります。

変動金利は一定期間ごとに見直しされる

バンクローンでは、基本的に変動金利となっていることが特徴の1つで、金利上昇時に変動金利が上昇することで利子収入が増えてリターンを確保しやすくなっていますが、バンクローンの変動金利は市場金利の変化に応じてすぐに変動するわけではなく、通常は一定期間ごとの見直しとなっているため注意が必要です。

まとめ

- バンクローンとは銀行などが企業に対して行う融資、貸付債権のことを意味します。個人投資家がバンクローンに投資する場合は、バンクローンに投資する投資信託への投資が一般的です。

- バンクローンは信用力が低い企業に対する融資が中心となるため、相対的に利回りが高いことがありますが、融資先企業の経営不振から融資が回収できないリスクがあることに注意が必要です。