クレジットリンク債とは

記事作成日:2019年9月3日

最終更新日:2021年9月18日

クレジットリンク債(Credit Linked Note、CLN)とは、クレジット・デフォルト・スワップ取引などを利用して債券価格が参照する企業などの信用状況に連動するよう設計されている仕組債のことを意味します。クレジットリンク債は、参照組織に債務不履行などのクレジットイベントが発生すると、額面から債務不履行等による損失の発生分だけ減額されて元本が償還される仕組みになっています。

スポンサーリンク

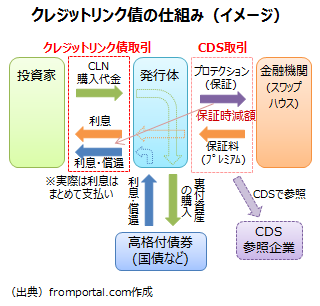

クレジットリンク債の仕組み

クレジットリンク債はクレジット・デフォルト・スワップなどのクレジットのデリバティブを利用して、債券の価値が参照する企業の信用状況に連動(リンク)するように設計された仕組債です。参照組織(通常は企業)に破産、債務不履行、返済条件変更などのクレジットイベントが発生した場合は損失発生分だけ償還金額が減少する仕組みになっています。

裏付け資産となる国債等の利息はクレジットリンク債の利息の原資に

クレジットリンク債は、高格付けの国債などを裏付け資産とする特別目的会社(SPC)が金融機関(スワップハウス)とクレジット・デフォルト・スワップ取引を行う仕組みとなっています。投資家のクレジットリンク債の購入代金は、裏付け資産となる高格付けの国債や社債の購入代金に充てられ、投資家は発行体を通じて、国債などの利息や元本の償還を原資に、クレジットリンク債の利息や元本の支払いを受けることになります。

なお、特別目的会社などを用いてクレジットリンク債を発行する場合は、あまり規模が小さいと割に合いませんので、少額の発行金額とはならないことが多いです。特別目的会社などを用いないで金融機関が発行する枠組みも考えられます。

クレジットリンク債の発行体は金融機関とCDS取引を行う

一方で、発行体は金融機関(スワップハウス)と参照組織を対象とするクレジット・デフォルト・スワップ取引を行います。発行体がプロテクションの売り手、金融機関がプロテクションの買い手となり、金融機関は一定期間ごとに保証料(プレミアム)を支払う代わりに、参照企業に債務不履行等が発生した場合は発行体が金融機関に損失発生分だけ支払いを行います。なお通常、損失額の支払いは投資家から集めた購入代金の総額の範囲内で問題なく支払えるようにCDSの想定元本が設定されます。

発行体は、裏付け資産となる国債等の利息とCDSの保証料を原資として投資家にクレジットリンク債の利息の支払いを行います。国債等の利息とCDSの保証料の2つが原資となるので、通常の債券よりもクーポン利率は高くなる傾向があります。

クレジットリンク債の満期まで参照組織に債務不履行等のクレジットイベントが発生しなかった場合、裏付け資産の国債等の元本の償還を原資に、クレジットリンク債の元本の償還を行います。

クレジットイベントが発生すると損失分だけ償還金額が減少

クレジットリンク債は参照組織(通常は企業)のクレジット(信用)に価格が連動していますが、債務不履行などによって参照組織の信用状況に問題が発生すると、償還金額が減額される仕組みになっています。

参照組織に債務不履行などのクレジットイベントが発生した場合は、クレジットリンク債の発行体はCDSの取引相手(金融機関、プロテクションの買い手)に対して損害の発生分だけ支払いを行わなければいけません。発行体が損失をプロテクションの買い手(金融機関)に補てんした分だけ、投資家に支払われるクレジットリンク債の償還金額は減額されることになります。

通常はクレジットイベントが発生するとクレジットリンク債は償還されることになるため、基本的にその後の利息も受け取ることができなくなります。

クレジットイベント発生時に債券で償還される場合

CDSの清算方法によっては参照組織の債券が金融機関から発行体に引き渡されることがあり、発行体は元本の償還を現金ではなく参照組織の債券で行う場合があります。つまり、債務不履行等が発生した場合、その時点で参照組織の債券で償還されるということになります。参照組織の債券は債務不履行等に陥っているので額面金額での回収は困難で、回収できた金額だけしか元本は戻ってこないということになります。

クレジットリンク債のメリット

クレジットリンク債はクーポンの利率が相対的に高いことがメリットです。

クレジットリンク債はクーポンの利率が相対的に高い

クレジットリンク債は裏付け資産となる国債等の利息とCDSの保証料の2つが利息の原資となるため、通常の債券よりは高いクーポン利率が期待できます。参照企業にクレジットイベントが発生しなければ、高い利率で利息を受け取れることがクレジットリンク債のメリットです。

発行体に高い支払い能力が必要ない

クレジットリンク債は投資家から集めた購入金額の範囲内(裏付け資産の範囲内)で発行体がプロテクションの売りを行うため、発行体の信用力が問題になる可能性が低くなっていることがメリットとなります。CDS取引の場合、プロテクションの売り手がデフォルト発生時に清算能力があるのかということが問題となる場合もありますが、クレジットリンク債は投資家の購入金額が保証の原資となるので、プロテクションの売り手の信用問題が生じづらくなっています。

クレジットリンク債のデメリット

クレジットリンク債はクレジットイベントが発生すると損失が発生する可能性があることや流動性リスクがあることがデメリットです。

クレジットリンク債はクレジットイベントが発生すると損失が発生する可能性

クレジットリンク債は、参照する組織(通常は企業)で債務不履行等のクレジットイベントが発生すると、償還される金額が減少してしまうため、損失が発生します。債務不履行等のデフォルトによって参照組織から回収できる金額が少なくなる場合には、クレジットリンク債の価値がほとんどなくなってしまうような場合もあります。

クレジットリンク債は流動性リスクがある

クレジットリンク債などの仕組債は全般的に流通市場がほとんどないため、途中で売却できないことがあります。売却できる場合でも、不利な価格でしか売却できないため損失を出してしまう場合があります。クレジットリンク債は一度購入すると投資資金が拘束されてしまう流動性リスクがあることに注意が必要です。

まとめ

- クレジットリンク債は、参照する企業などに債務不履行等が発生した場合、債務不履行等による損失の発生分だけ額面から減額されて元本が償還される仕組債で、クーポン利率は通常の債券よりは高めに設定される傾向があります。

- クレジットリンク債は高めのクーポン利率がメリットですが、債務不履行等が発生した場合に損失が発生する可能性があることや相対的に流動性リスクが高いことがデメリットです。