デュアル・カレンシー債(二重通貨建て債)とは

記事作成日:2019年8月18日

最終更新日:2021年9月17日

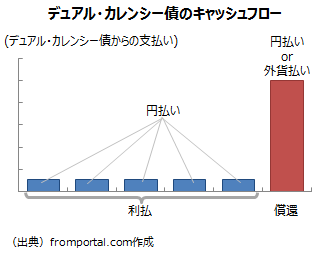

デュアル・カレンシー債(二重通貨建て債)とは、債券を購入する際の払い込みと途中の利払い(クーポンの支払い)が同じ通貨建てで行われ、満期の元本の償還が異なった通貨建てで行われる債券のことを言います。日本では、払い込みと利払いが円建て、償還が外貨建てというパターンのデュアル・カレンシー債が基本となっています。

デュアル・カレンシー債は、満期の償還は基本的に外貨で行われますが、日本で発行されるデュアル・カレンシー債には一定条件を満たした場合には円で行われる特殊な条件が付いているものが多くなっています。更に、満期前に期限前償還が行われる場合がある債券もあります。

スポンサーリンク

デュアル・カレンシー債のパターン

デュアル・カレンシー債は「払い込み・利払い」と「償還」が別々の通貨となっていて、次のようなパターンがあります。なお、払い込みと償還が同じで利払いが異なる通貨のものはリバース・デュアル・カレンシー債(逆二重通貨建て債)と言います。

日本で一般的に発行されるデュアル・カレンシー債の支払い通貨

日本で一般的に発行されるデュアル・カレンシー債の支払い通貨は次のようになっています。

- 払い込み:円

- 利払い:円

- 償還:円または外貨

デュアル・カレンシー債の支払い通貨の他のパターン

デュアル・カレンシー債の支払い通貨のパターンとして他には次のようなものもあります。

- 払い込み:外貨

- 利払い:外貨

- 償還:円

デュアル・カレンシー債の特徴

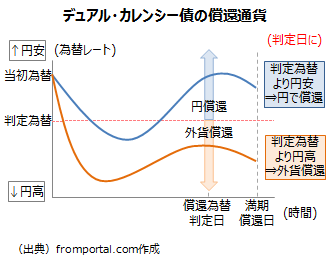

デュアル・カレンシー債は償還が基本的には「外貨建て」で行われるのですが、日本では「外貨建て又は円建て」で行われるものが一般的となっています。

デュアル・カレンシー債は償還を外貨建てとすることで、円高(外国通貨安)となった場合は為替で損失が生じるなど為替リスクを負いますが、円安(外国通貨高)となった場合は為替差益が得られます。

しかし、日本の一般的なデュアル・カレンシー債では円安になった場合は外貨建てではなく円建てで償還を行うことによって為替差益が生じないような仕組みになっているのです。

更に、円安が進んだ場合、満期前に償還される場合があります。

外貨建て又は円建てで償還されるデュアル・カレンシー債の特徴

外貨建て又は円建てで償還されるデュアル・カレンシー債は、為替変動によって次のような状態となることが多いのが特徴です。

- 円安(外国通貨高):円建てで償還し為替差益が発生しない

- 円高(外国通貨安):外貨建てで償還し為替による損失が発生

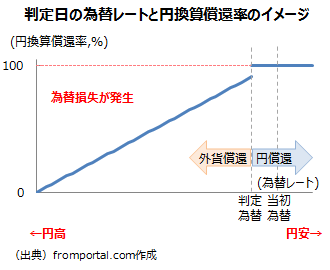

デュアル・カレンシー債の償還通貨判定の仕組み

デュアル・カレンシー債のうち、一定以上の円安(外国通貨高)となった場合は円建てで償還される仕組みの債券の場合は、受渡日などの為替レートを当初為替レートとして、当初為替レートから数円程度円高の水準を償還通貨の判定に使う為替レートとします。

償還通貨を判定する日の為替レートが、判定為替レートよりも円高なら外貨で償還、円安なら円で償還というようになります。

例えば、外貨をドル、当初の為替レートから8円の円高水準が判定為替レートとすると、受渡日が1ドル=100円の場合、当初為替レートが1ドル=100円、償還通貨の判定為替レートは100-8=92なので、1ドル=92円となります。

1ドル=90円のように1ドル=92円より円高の場合は外貨(ドル)で償還となり、1ドル=95円のように1ドル=92円より円安の場合は円での償還となります。

ノックイン型のデュアル・カレンシー債の償還通貨判定の仕組み

基本型のデュアル・カレンシー債は償還通貨の判定はある特定の日ですが別の判定方法を取るデュアル・カレンシー債もあります。

ノックイン型のデュアル・カレンシー債では償還通貨の判定は特定日ではなく、特定の期間となります。特定の判定期間中、一度でも為替レートがノックインを判定する価格以下になるとノックインとなり、償還通貨が変わるという仕組みです。

なお、ノックインとはある一定条件を満たすと、特定の権利が発生するという意味ですが、ノックイン型デュアル・カレンシー債ではノックイン条件を満たすことで特定の通貨で償還を受ける権利が発生するということになります。ただし、発生した権利は投資家にとって有利なものであるとは限りません(基本的にノックイン型で発生する権利は投資家にとって不利なものが多いです)。

デュアル・カレンシー債の収益・損失発生の仕組み

デュアル・カレンシー債のうち、一定以上の円安(外国通貨高)となった場合は円建てで償還される仕組みの債券の場合は、償還時の為替差益は発生せず、額面で償還がされます(円換算の償還率は100%)。つまり、円安になると額面金額と購入金額の差が利益となりますが、額面金額と購入金額が同じ場合、途中の利払いのみが利益となります。円高の場合は判定為替を下回ると為替差損によって円換算の償還率が下がっていきます。償還価格は、「額面金額÷当初為替レート」で外貨建てとなることから、円換算すると為替差損がある分だけ円建てでの償還率が下がっていく仕組みです。

なお、円安の時に円建てで償還される仕組みではなく、必ず外貨で償還される場合は、円高になるほど円換算の償還率が下がり、円安になるほど円換算の償還率が上がることになりますが、日本では必ず外貨で償還されるデュアル・カレンシー債は一般的ではありません。

デュアル・カレンシー債投資のメリット

デュアル・カレンシー債は為替でのメリットがないタイプのものが一般的であるため、利払い(クーポン)の利率が高く設定されていて利回りが高くなるようになっていることが挙げられます。

利回りが相対的に少し高い

日本で一般的に販売されているデュアル・カレンシー債は、一定以上の円安となった場合は外貨建てではなく円建てで償還されるものとなっていて、円安になると得られるはずの為替差益が得られず、円高になると為替損失は発生するという為替の面では不利なものになっています。

しかし、為替で不利なだけであると投資家は投資をしないため、デュアル・カレンシー債は通常の債券よりも利回りが少し高めになっています。額面金額の100%で売り出されるものが多いため、途中の利払いの利率を高めることで(為替変動分を除いた)利回りが高くなるようになっています。

一定の範囲内の円高外貨安でも為替差損が発生しない場合がある

一定以上の円安となった場合に、円で償還される仕組みになっているデュアル・カレンシー債は、外貨か円のどちらで償還するかの判定為替レートに一定程度の余裕が設けられるため、当初よりも少し円高が進むだけでは、外貨建てでの償還とはならず、円建てでの償還となり、為替差損が発生しない場合があります。

デュアル・カレンシー債投資のデメリット

デュアル・カレンシー債投資のデメリットは、円安が進んだ場合に円で償還されるタイプのものは、為替差益は発生せず、為替差損の実が発生するようになっていて投資家に不利になっていることなどがあります。

円安外貨高の為替差益を得られない場合がある

一定以上の円安となった場合に、円で償還される仕組みになっているデュアル・カレンシー債は円高外国通貨安になると為替の損失(為替差損)が拡大していきますが、円安外国通貨高になっても円で償還されるため為替による利益(為替差益)を得ることができません。

つまり、投資家にとって不利な通貨で償還されるような仕組みになっているのです。そのため、為替で損することはあっても、得をすることはないという状態になっていることがあるのです。

円安外貨高が進むと期限前償還される場合がある

デュアル・カレンシー債では、円安外国通貨高が進んだ場合、満期の前に期限前償還される仕組みになっている場合があります。期限前償還される場合、基本的に円建てで額面の償還となることから投資家に損失は発生しませんが、円安による利益(為替差益)を享受することはできませんし、時間的な投資機会を失うことになります。

例えば、10年間3%で運用できるはずだったものが、3%で運用できたのは3年間しかなかった、というようなことです。

中途売却に時間がかかる場合や損失が出る場合がある

デュアル・カレンシー債は流通市場が活発ではないことから、中途売却が思うようにできず、時間がかかることがあります。また、中途売却ができる場合でも、割安な価格で売却せざるを得ず、大きな損失を出してしまう可能性があります。いわゆる流動性リスクが高いと言えます。

まとめ

- デュアル・カレンシー債(二重通貨建て債)とは、購入時の払い込みと保有期間中の利払いが同じ通貨建てで行われる一方、満期時の償還の通貨が異なる債券のことを意味します。日本では、満期の償還が条件によって円建てか外貨建てか変化する債券が一般的です。

- デュアル・カレンシー債のうち、満期の償還が条件次第で外貨建てではなく円建てで行われるものは、為替差益が期待できない一方、為替差損が発生する可能性があり、投資家に不利になりやすいことに注意が必要です。