等級制度、事故有係数適用期間とは

記事作成日:2015年6月27日

最終更新日:2017年5月1日

自動車保険では、事故が発生して保険金を支払う危険性に応じた保険料を設定するため等級制度が導入されています。9台以下のノンフリート契約では等級制度により事故の発生状況に応じて保険料が変化します。保険事故には3等級ダウン事故、1等級ダウン事故、ノーカウント事故の3種類があり、事故発生時に保険料にどんな影響があるのかを知っておくことが大切です。

スポンサーリンク

等級制度とは

等級制度とは、自動車保険の契約期間における事故の発生状況によって割増や割引を行い、リスクに応じた保険料が設定される制度です。

等級は1等級から20等級までの20段階あり、最初は6等級からスタートします。20等級が最も割引率が高く、1等級が最も割増率が高くなります。

等級の計算方法

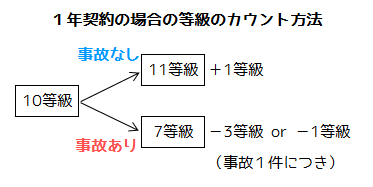

1年契約の場合、1年間保険事故がなく過ぎれば1等級アップします。一方で、保険事故を起こしてしまい保険を使った場合には3等級ダウン事故の場合は1事故ごとに3等級ダウンし、1等級ダウン事故の場合は1事故ごとに1等級ダウンします。

ノンフリート契約の場合に適用され、所有・使用する自動車が9台以下の場合の制度になります。

事故有係数適用期間とは

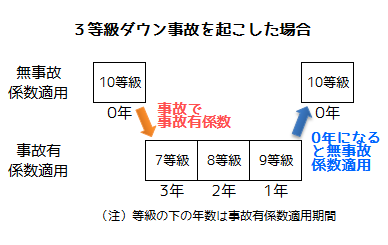

事故有係数適用期間とは、事故有係数を適用する残り年数を示したものです。事故有係数とは、自動車保険の3等級ダウン事故や1等級ダウン事故があった場合に適用される等級別の割増率・割引率で、無事故の場合に適用される無事故係数よりも割高に設定されています。

同じ等級でも、最近事故を起こした人と、無事故の人の保険料に差をつけるために事故有係数と無事故係数が設定されています。

事故有係数適用期間が1~6年の間は事故有係数が適用され、0年になると無事故係数が適用されます。

事故有係数適用期間は0年が下限で6年が上限となっています。

事故有係数適用期間の計算方法

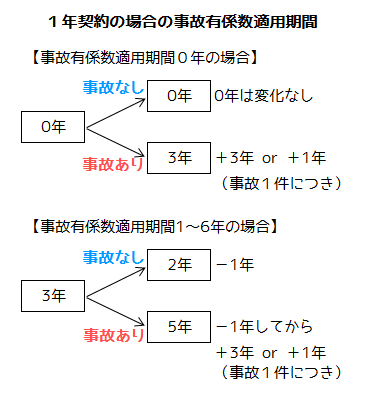

1年契約の場合、更新前の事故有係数適用期間が0年の時は、1年の契約期間中における3等級ダウン事故1件ごとに3年加算され、1等級ダウン事故1件ごとに1年加算されます。事故がなければ0年ままとなります。

更新前の事故有係数適用期間が1~6年の時は、時間の経過を反映し1年を引きます。そして事故があった場合には、1年の契約期間中における3等級ダウン事故1件ごとに3年加算され、1等級ダウン事故1件ごとに1年加算されます。保険事故があった場合でもまず経過した1年分は引かれます。

複数回の事故はその分ダウンする

保険事故を複数回発生させた場合は件数分等級がダウンします。事故有係数適用期間も件数分加算されます。

1年契約の場合、1年の契約期間中に3等級ダウン事故を2回起こしてしまうと翌年は6等級ダウンしてしまいます。事故有係数適用期間は、年数の経過を考慮後、6年加算されます。(ただし上限は6年。)

3等級ダウン事故と1等級ダウン事故をそれぞれ1回起こしてしまうと翌年は4等級ダウンしてしまいます。事故有係数適用期間は、年数の経過を考慮後、4年加算されます。

保険を使わなければ等級はダウンしない

等級がダウンするのは保険を使った場合です。事故が起きていても自分で費用を賄った場合には保険事故が起きていないという扱いになるため、等級はアップします。

自動車保険の保険事故は3種類

現在の自動車保険の保険事故には、「3等級ダウン事故」と「1等級ダウン事故」と「ノーカウント事故」の3種類があります。

3等級ダウン事故

3等級ダウン事故とは保険金が支払われる場合には翌年の等級が3等級ダウンする事故です。3等級ダウン事故は1等級ダウン事故とノーカウント事故に該当しない事故とされています。3等級ダウン事故には次のような場合があります。

- 対人賠償保険が支払われる場合

- 対物賠償保険が支払われる場合

- 車対車の事故で車両保険が支払われる場合 など

1等級ダウン事故

1等級ダウン事故とは保険金が支払われる場合には翌年の等級が1等級ダウンする事故です。1等級ダウン事故は次の理由で車両保険が支払われた場合です。身の回り品補償特約や車内携行品補償特約、車両積載動産特約など車内やキャリアに固定されたものに関する補償が支払われる場合も含みます。

- 火災や爆発による損害の場合

- 台風や竜巻、洪水、高潮による損害の場合

- 落書きやいたずらによる損害の場合

- 接触や衝突、転覆、墜落以外で窓ガラスが破損した場合

- 飛来物や落下物との衝突

- 騒じょうや労働争議による暴力・破壊行為の場合 など

ノーカウント事故

ノーカウント事故とは、保険金が支払われる場合でも等級がダウンせず、事故ありの保険料とならない事故です。次のような場合があります。保険・特約の名称等は各自動車保険会社によって異なりますので、契約のしおりなどで確認をしてください。

- 人身傷害保険が適用される場合

- 搭乗者傷害保険が適用される場合

- 無保険車傷害保険が適用される場合

- 個人賠償責任特約が適用される場合

- 弁護士費用特約が適用される場合

- ファミリーバイク特約が適用される場合

- 地震・噴火・津波危険車両全損時一時金特約が適用される場合

- レンタカー費用補償特約が適用される場合

- 代車費用特約が適用される場合 など

少額の保険金の場合は使わないという手も

3等級ダウン事故や1等級ダウン事故で保険を使用すると、等級が下がり、事故有係数が適用されてしまいます。等級が下がることでも保険料は割高になりますが、事故有係数が適用されることの影響も大きいです。そのため、保険金が少額しか支払われないと見込まれる場合は、保険を使わずに自腹を切る方がかえって安く済むことがあります。

特に等級が下がった部分は長い間影響が残るため、今後の保険料への影響を慎重に見極める必要があります。

まとめ

- 9台以下のノンフリート契約では等級制度により事故の発生状況に応じて保険料が変化します。保険事故には3等級ダウン事故、1等級ダウン事故、ノーカウント事故の3種類があります。

- 事故を起こさなければ等級が上がり保険料の割引が大きくなっていきます。逆に事故をすると等級がダウンし、一定期間割高な事故有係数が適用されます。保険金が少額の場合は、保険を使わない方が得をする場合もあります。