保険でカバーすべきリスク

記事作成日:2015年5月31日

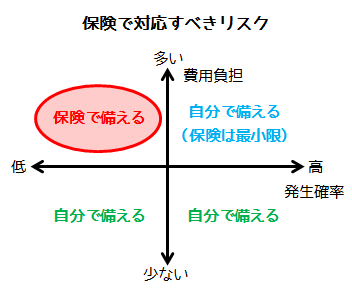

保険を使ってカバーすべきリスクは、保険の特徴を活かすことができる費用の負担が大きいものかつ発生確率が低いものになります。それ以外のリスクは可能な限り自分で備えるようにすると効率良く備えられます。全てのリスクを保険でカバーしようとすると際限が無くなってしまうからです。

スポンサーリンク

保険でカバーすべきリスク

保険でカバーすべきリスクには「発生確率が低い」かつ「費用の負担が多い」ものです。

費用の負担が多いもの

発生した場合に費用の負担が大きいものは保険が向いています。例えば、自動車事故が起きた際に負う可能性がある1億円の賠償責任を自分で準備しようと思っても現実的に困難です。自分が容易に準備できないような費用負担については保険の活用に意味があります。

発生確率が低いもの

発生確率が低いものは、起きるか起きないか分からないので自分で備えるのではなく、保険を使うことで効率よく備えることができる場合があります。300万円の支出が必ず起きるのであればしんどくても準備するんでしょうが、必要かどうかわからないなら手ごろな保険料で備えるのが手っ取り早いということです。

保険の面から見れば、発生確率が少ないのであれば保険加入者全員に保険金が支払われるわけではないため、保険加入者が少しずつ費用を負担して、巨額の負担に備えるという保険の基本的な仕組みが最も活用できる場面です。つまり支払った保険料に対して保険事故が起きた時の保険金ば何十倍、何百倍にもできるということです。

ただし、あまりに発生確率が低いものまで備えるかどうかというのは難しい問題です。世の中生きていれば何かしらの危険にはさらされているので、ゼロリスクということはありません。しかし、ごくまれにしか発生しないことまですべて備えようとすると保険料だけで家計が回らなくなる恐れもあります。

発生した場合に負担が大きいものを中心に家計の収支と相談しながら考えていくのがいいでしょう。

保険でカバーすべきでないリスク

保険でカバーすべきではないリスクには「発生確率が高いもの」または「費用負担が少ないもの」です。

- 発生確率が高いもの

- 費用負担が少ないもの

発生確率が高いもの

発生確率が高いものは保険で対応しようとすると非効率となる場合があります。つまり誰にでもほぼ確実に発生するような場合は保険で準備しようとすると、割高になってしまう場合があるということです。

保険を利用すると保険の仕組みの費用を負担する

誰もが経験するような負担なら保険という仕組みを通さずに自分で準備した方が効率的だからです。つまりお金を貯めて増やすという時に、保険にお願いするとその分保険を運営するための費用などが掛かってきます。

また、保険は支払い対象が決まっていて該当しないとお金は1円も支払われません。お金の自由度が下がります。「保険」が間に入ることによってコストが増えてしまうのです。

シンプルな仕組みは効率が良い

物を買う時をイメージすれば分かりやすいですが、売り手から直接買うのと売り手と買い手の間に別の誰かが介在するのでは販売にかかるコストが変わってきます。

どのような仕組みも関わる人が少ないほど、仕組みにかかる費用が少なくなります。つまりシンプルな仕組みで事足りるなら、それがベストということです。

老後の生活費用

定年前に死亡するということは誰でも発生するわけではありませんが、老後の生活は老後に至るまでに亡くならなければ絶対に発生します。多くの人は老後の生活を迎えることになり、老後の生活のための資金を準備する必要があります。

老後の医療費

また、医療でも同様です。若くして大病に掛かってしまうことはありますが、発生確率は高くはありません。だから、保険で備える意味があります。若いうちの大病は起きるか起きないか分からないですし、貯金を貯める年数が経っていないため、備えが十分でないことがあるでしょう。

しかし、年をとったら多くの人が何かしらの病気にかかります。そのため、病気になる確率は高いです。高い確率で病気になるのであれば病気への備えは自ら行うべきです。しかも、老後までにはかなりの時間があります。事実、高齢になった時に有期の医療保険に加入しようとすると保険料が上がるはずです。多くの人が保険を使うようになるから保険料が上がるのです。

確率が低い高額負担は保険も活用できる

もちろん、自分では対応が難しい高額の医療費が発生するような事態もまれにあるので、そのような場合には保険でカバーしてもいいかもしれません。つまり発生確率が低いけれども、高額の負担が生じるような場合です。具体的には自由診療や先進医療の負担があります。

自由診療はがんで民間保険がある

自由診療をカバーする民間保険は極めて限られていますが、がん保険では自由診療の場合の費用負担をカバーするような保険があります。

先進医療は特約が中心

一方、先進医療については単品で契約できるならかなり検討する価値がありますが、現状は特約で加入する場合が大半であるため、何かしらの保険とセットになるため、保険の活用には制約もあります。

自由診療や先進医療は制度変更に注意

少子高齢化が進む中で、国家財政が厳しくなるため医療費の抑制が問題になってくると思われます。その中で、自由診療や先進医療のあり方が変わってくる可能性は十分にあり、民間の保険も変化していくことが予想されます。制度の変更で今の保険が将来役に立たなくなる可能性も頭に入れて保険を考えましょう。

費用負担が少ないもの

自分でお金を準備できるようなリスクは自分で備えましょう。保険を利用すると保険を利用するための負担が発生します。また、保険では支払い対象が限られているため、少額のリスクに備えるためには多くの保険に入らないといけなくなります。一方で自分のお金ならどのようなことに使っても自由です。

お金が貯まっていないうちは限定的に保険を活用するのもありですが、早めにお金を貯めて少額のリスクへの備えは保険ではなく貯金でできるようにしておきましょう。

費用の負担が多いが発生確率が高いものは?

費用の負担が大きいが発生確率も高い場合については、保険加入者が少しずつお金を出して巨額の負担に備えるという仕組みはうまく機能しません。

つまり、保険加入者全員が多額のお金を出して、巨額の負担に備えるという形になるので、支払った保険料に対して保険事故が発生した場合に支払われる保険金があまり変わらなくなってしまい、結局自分で備えるのと大差がなくなることがあります。

そのため、保険は最小限にとどめ、自分で備えるようにすべきです。

また発生確率や発生する負担を少しでも下げる努力や発生時期を少しでも遅らせる努力が重要です。発生確率を下げる努力は保険事故の予防や負担の軽減、発生時期を遅らせるのは老後の生活資金であれば少しでも長く働くといったようなことになります。

まとめ

- 発生した場合に費用の負担が多額で、発生確率が低いものは保険を活用しましょう。

- 発生した場合に費用の負担が多額で、発生確率が高いものは支払った保険料に対して保険事故発生時の支払われる保険金が低くなりやすく自分で備えるのと変わらない場合は、自分で備え保険は必要最低限にとどめましょう。

- 発生した場合に費用の負担が少額なものは自分で備えましょう。