養老保険の特徴とメリット・デメリット

記事作成日:2015年7月7日

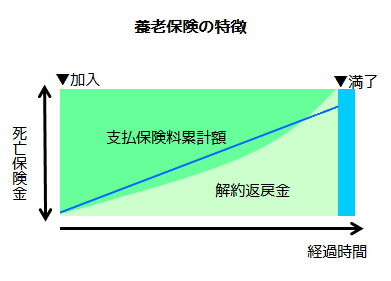

養老保険とは、死亡保険と生命保険の保険金を同額で組み合わせたもので、保険期間内に被保険者が死亡または高度な障害状態になった場合も、満期まで被保険者が生存した時も同じ保険金が支払われるものです。養老保険は保険料が高い一方、貯蓄性が強いという特徴があります。

スポンサーリンク

養老保険のメリット

死亡しても生存しても同額の保険金

養老保険は、保険期間中に死亡した場合でも、満期まで生存した場合でも同額の保険金が支払われます。

貯蓄ができる

保険料を払い続けることが出来れば、貯蓄できます。口座振替で保険料が口座から自動的に支払われる仕組みにしておけば先取り貯金と同じような形になります。

貯蓄性が強い

養老保険は満期時点で生存保険金を受け取ることができるため、貯蓄性が強い保険です。定期保険では満期保険金がなく、解約返戻金もないかごく僅かです。終身保険では死亡した場合は死亡保険金を受け取れますが、満期保険金がなく、解約返戻金が貯蓄部分となり、貯蓄としては不完全です。

養老保険のデメリット

保険料が高い

養老保険は、死亡保障と満期時の生存保障を組み合わせたものなので保険料がとても高くなります。通常は同じ保険金を設定した終身保険よりも高くなります。

高額の保障は難しい

養老保険はとても保険料が高いため、高額の保障を用意するのはとても困難で、家計を圧迫する要因となってしまいます。そのため、養老保険だけで、家族の生活保障を準備することはとても難しいです。

満期後は保障がなくなる

養老保険は満期時に生存保険金を受け取ることができますが、保障が無くなります。

健康状態が悪いと満期後に保険に加入できない

養老保険は満期後は保障がありません。養老保険の満期後に別の保険に入りたいと思っても、健康状態が悪い場合には、保険に加入できない場合があります。

予定利率が低いと貯蓄性が低い

養老保険の予定利率が低いと貯蓄性が低くなり、死亡保障を重視しないのであれば、他の手段で運用した方が運用成果を高めることができる場合があります。

早い時点での解約は解約返戻金が少ない

養老保険では解約返戻金がありますが、早い時点で解約すると支払った保険料よりも解約返戻金の金額が少なくなる場合が多く、損をしてしまう場合があります。

保険の見直しがしづらい

養老保険は貯蓄性があり、長く契約するほど解約返戻金は増加していきますが、早い時点で解約すると解約返戻金が少ないため、損をするという意識から保険の見直しに踏み切れない場合があります。

養老保険の活用方法は

養老保険の活用方法は、貯蓄となります。しかし、保険で貯蓄をすることについては、資金が長い間拘束されることなどからあまりお勧めできません。どうしても貯蓄として活用する場合でも高額の保障を準備することは難しくなるため、特約や別の保険で他の保障を組み合わせることになります。

まとめ

- 養老保険とは死亡保険と生命保険の保険金を同額で組み合わせたものです。

- 養老保険は保険料が高い一方、貯蓄性が強いという特徴があります。

- 養老保険の活用方法は貯蓄ということになります。