積立利率変動型終身保険とは

記事作成日:2015年7月30日

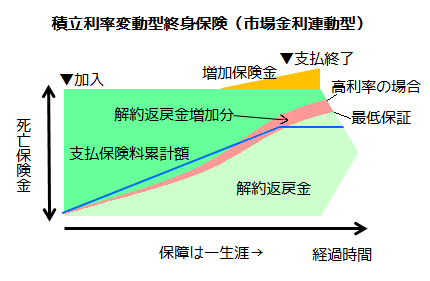

積立利率変動型終身保険とは、市場の金利の変動や資産の運用実績に応じて積立金に対する積立利率が変動し、積立利率が高くなった場合は解約返戻金や保険金が増加する仕組みの終身保険です。

なお積立利率変動型終身保険に似た保険で、利率変動型積立終身保険、いわゆるアカウント型保険、自由設計型保険と呼ばれる保険があります。積立と保障がセットになった保険で保険料の払い込み期間が終わると積立を原資に保障に移行する保険です。積立利率変動型終身保険とは全く異なる保険なので注意しましょう。

スポンサーリンク

積立利率とは

積立利率は将来の保険金の支払いのために積み立てられた積立金に対して付く利息のことです。市場金利として10年国債の利回りに連動するタイプと、資産の運用実績に連動するタイプがあります。

積立利率は最低保証が定められていますので、市場金利が下がった場合や資産の運用実績が悪かった場合でも積立利率は最低保証された利率を下回ることはありません。

積立利率が最低保証を上回る時は、解約返戻金の額が増加したり保険金が増加します(増加保険金)。

なお、積立利率は将来の保険金の支払いのために積み立てられた積立金に対してしかつかない利率なので、保険の運営費用や保険会社などの利益の分に対しては積立利率はかかりません。払った保険料全額に対して積立利率分増えるというわけではないので注意してください。

また、積立利率変動型終身保険は低解約返戻金型の場合もあります。

積立利率変動型終身保険のメリット・特徴

積立利率変動型終身保険は基本的には終身保険と同じになりますが、積立利率が変動する部分が大きな違いです。

解約返戻金や保険料が増加する可能性がある

積立利率変動型終身保険は市場金利などに応じて積立利率が変動します。そのため、積立利率が上昇し、解約返戻金や保険料が増加する可能性があります。

インフレに対応できる

積立利率変動型終身保険は市場金利などに応じて積立利率が変動します。一般的にインフレ時には市場金利は上昇することになるため、解約返戻金や保険料が増加することになり、インフレへの対応ができることになります。

終身保障である

積立利率変動型終身保険は通常の終身保険と同じように終身保障となります。契約が続けばいつか死亡保険金を受け取ることになります。

解約返戻金がある

積立利率変動型終身保険は通常の終身保険と同じように解約返戻金があり、掛け捨てではありません。ただし、低解約返戻金型の場合もあるので注意しましょう。

保険料は変わらない

積立利率変動型終身保険は通常の終身保険と同じように保険料は一定です。定期型の場合は更新時に保険料が変わりますが、積立利率変動型終身保険ではそのようなことはありません。

相続の手段や相続税対策として使える

積立利率変動型終身保険は通常の終身保険と同じように死亡時まで保険を続けられます。そのため、相続の手段や相続税対策として活用できます。

強制的に貯蓄される

積立利率変動型終身保険は掛け捨てではないため、強制的な貯蓄効果があります。ただし、保険で貯蓄をすることはお勧めしていません。

積立利率変動型終身保険のデメリット・問題点

積立利率変動型終身保険のデメリット・問題点は基本的に終身保険と同じですが、積立利率が変動する分、保険料や積立利率の最低保証の水準に注意が必要です。

積立利率が上がらない場合がある

積立利率変動型終身保険の積立利率は市場金利の動向によって変化するため、市場金利の動向次第では全く上がらない場合もあります。

最低保証の積立利率が続くと損する場合も

通常の終身保険は積立利率が固定されている状態ですが、同じ保障内容で、積立利率が固定されている場合と積立利率が最低保証がある状態で変動する場合では固定された積立利率と最低保証の積立利率が同じなら、変動型の方が有利になります。

しかし、何のコストもなく有利な保険になることはなく、保険料が高めになるか最低保証の積立利率が通常の終身保険よりも低く設定しないとバランスが取れないことになります。

そのため、最低保証の積立利率が続くと、通常の終身保険よりも損するように設定されています。

定期保険より保険料が割高

積立利率変動型終身保険は定期保険より保険料が割高になります。保険料が家計を圧迫してしまう場合があります。また、通常の終身保険よりも保険料が割高に設定される場合もあります。

貯蓄部分の自由がきかない

積立利率変動型終身保険は積立金の部分に貯蓄性がありますが、資産運用を全て保険会社に委ねてしまうことになり、資金を自由に動かせくなり拘束されてしまうので、保険と貯蓄は切り離して考えるべきです。

高額の保障を用意しづらい

積立利率変動型終身保険は定期保険と比較すると保険料が高いため、高額の死亡保障を用意しづらくなってしまいます。

終身なので保険期間に柔軟性がない

積立利率変動型終身保険は終身保険なので必要な期間だけ保障を付けるといったようなことができません。人生の時期に応じて保険を見直したい場合は解約返戻金で損をする可能性があるため、向いていません。

満期保険金がない

積立利率変動型終身保険は死亡するまで死亡保険金がもらえず、満期保険金はありません。お金が必要になった場合は解約返戻金が頼りとなりますが、通常死亡保険金よりは少なくなります。

解約返戻金が少ない場合も

積立利率変動型終身保険は早い時点で解約してしまうと解約返戻金が支払った保険料よりも少なくなってしまう場合が多いです。

保険の見直しがしづらい

積立利率変動型終身保険は貯蓄性がありますが、途中での解約は解約返戻金で損をすることが多いため、保険の見直しを躊躇してしまいがちになります。

積立利率変動型終身保険の活用方法

積立利率変動型終身保険の活用方法は普通の終身保険と同じように死亡時の葬式代や相続に活用することになります。ただし、インフレへの対応ができるため、インフレや市場金利の上昇が見込まれる場合には終身保険よりも有利となることがあります。

まとめ

- 積立利率変動型終身保険とは、市場の金利の変動などに応じ積立利率が変動し、解約返戻金や保険金が増加する可能性がある終身保険です。

- 積立利率変動型終身保険は、通常の終身保険と比べると、保険料が割高となるか最低保証の積立利率が低めに設定されることがあります。