生命保険の3つの基本形

記事作成日:2015年5月20日

最終更新日:2017年5月1日

生命保険は、人の生存や死亡を保険の対象としています。生命保険の3つの基本的なパターンがあり、死亡した場合に保険金が支払われるもの(死亡保険)、生存している場合に保険金が支払われるもの(生存保険)、死亡と生存の両方について保険金を払うもの(生死混合保険)があります。生命保険の3つの基本形について説明します。

スポンサーリンク

生命保険の3つの基本形

生命保険には、次の3つの基本的な形態があります。

- 死亡保険

- 生存保険

- 生死混合保険

別の3つの基本形

なお、説明によっては生命保険を定期保険、終身保険、養老保険の3つを基本形として説明している場合があります。

これは日本では純粋な意味での生存保険が一般的ではないこと、死亡保険は定期保険と終身保険の2つの基本パターンがあることから、説明を分かりやすくするため、死亡保険、生存保険、生死混合保険ではなく、生存保険を除いて、定期保険、終身保険、養老保険の3つに分けているのだと思います。

- 定期保険

- 終身保険

- 養老保険

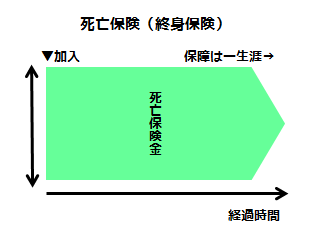

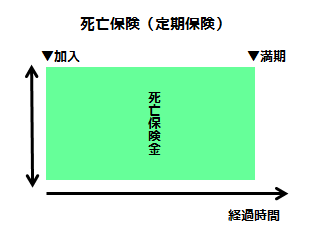

死亡保険とは

死亡保険とは、被保険者が保険期間内に死亡した場合に保険金が支払われる保険の形態です。また、通常は死亡だけではなく高度な障害の状態になった場合にも支払われるような内容となっています。

死亡保険は、通常は被保険者が受け取るのではなく、被保険者の家族が受け取ることになるため、遺族の生活保障として活用されます。

死亡保険には保険期間が一定かそうでないかで定期保険と終身保険があります。

生存保険とは

生存保険とは、一定の期間あるいは一定の年齢として定められる満期まで被保険者が生存していた場合に保険金が支払われる保険の形態です。

本来的には満期前に死んでしまった場合には保険金は一切支払われないことになるはずですが、そのような形態の保険は受け入られ難いためか、満期前に死亡しても一定の支払いが行われるような仕組みになっていることがほとんどです。

生存保険は長生きに備える、老後に備えるものとして用いられることが多く年金保険として用いられます。また、一定期間後にまとまった資金を用意する貯蓄の目的として使われることもあり、進学費用などを貯める目的で学資保険としても用いられます。学資保険では子供が生存していた場合、満期にまとまった保険金が得られるため大学などの入学費用を用意することができます。

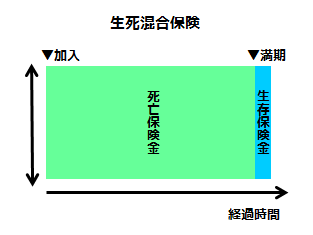

生死混合保険とは

生死混合保険とは、死亡保険と生命保険を組み合わせたもので保険期間内に被保険者が死亡または高度な障害状態になった場合も、満期まで被保険者が生存した時も保険金が支払われるものです。

死亡保険金と生存保険金が同額となっているものを養老保険といいます。養老保険は貯蓄型の保険として用いられますが、高い死亡保険金額を設定しようとすると、死亡と生存の両方合わせた保険料が高額となるため、家計負担が大きくなります。

まとめ

- 生命保険は、人の生存や死亡を保険の対象としています。

- 生命保険には死亡保険、生存保険、生死混合保険があります。