掛け捨て保険は積み立て・貯蓄型より損?

記事作成日:2015年6月19日

最終更新日:2015年7月31日

保険事故にあわない限り支払った保険料が返ってこない掛け捨て型保険は、何らかの形で保険料が戻ってくる積み立て型・貯蓄型の保険よりも損というイメージがあります。しかし、掛け捨て型保険は損というわけではありません。貯蓄は保険で行わないのであれば、保険料が安く保障部分だけの掛け捨て型の保険がおすすめです。ただし、必ず自分でお金を貯めるようにしないとお金が貯まらないので注意してください。

スポンサーリンク

掛け捨て型の保険とは

掛け捨て型の保険とは、保険事故にあって保険金や給付金を受け取らない限り支払った保険料が戻ってこない保険のことです。保険事故に合わない限り何のお金ももらえないので、お金を捨ててるような感覚になるのか、掛け捨て型と呼ばれます。満期の保険金や解約した場合の解約返戻金は基本的にはありません。支払った保険料に対してごくわずかの満期保険金や解約返戻金しかないものも積み立て型・貯蓄型とは言い難いので事実上掛け捨て型と考えても良いと思います。

定期型の保険だけが掛け捨て型というわけではなく、医療保険の場合には解約返戻金がないかあってもごくわずかな終身型のものがあります。

掛け捨て型の保険の例

生命保険では、定期保険や収入保障保険、逓減定期保険などが掛け捨て型の保険となります。

医療保険では、満期保険金がないものや解約返戻金がないかあってもごくわずかなものが掛け捨て型の保険となります。

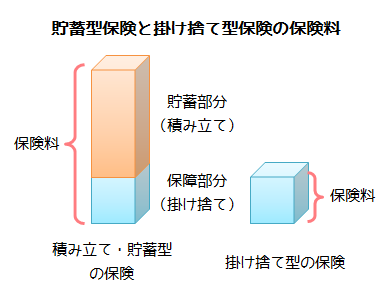

積み立て型・貯蓄型の保険とは

積み立て型・貯蓄型の保険とは、保険事故にあって保険金や給付金を受け取る以外に、まとまった額の満期保険金や解約返戻金があるような保険です。また、医療保険では満期保険金や解約返戻金以外に一定の時点で生存している、保険事故にあっていないなど一定の条件を満たすとお金が支払われる場合もあります。

保険が保障部分と貯蓄部分から出来ています。貯蓄部分を運用することによって増やすことで、保障に使われる保障部分を補って支払った保険以上のお金が戻ってくるような仕組みとなているものも多く、お金を積み立てている、貯蓄しているような感覚になるため、積み立て型の保険、貯蓄型の保険と呼ばれます。

終身型の保険だけが積み立て型・貯蓄型というわけではなく、定期型の保険でも積み立て型・貯蓄型はあります。

積み立て型・貯蓄型の保険の例

生命保険では、終身保険や養老保険、個人年金保険、学資保険などが積み立て型・貯蓄型の保険となります。

医療保険では、満期保険金や多額の解約返戻金があるタイプ、無事故で支払われるタイプ、生存で支払われるタイプ、利用分を差し引いて支払われるタイプなどが積み立て型・貯蓄型の保険となります。

積み立て型・貯蓄型の保険にも掛け捨て部分がある

保障部分の保険料は大きくは変わらない

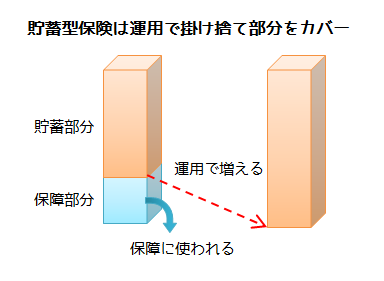

掛け捨て型の保険は死亡や入院などの保障部分だけからできていますが、積み立て型・貯蓄型の保険は保障部分と貯蓄部分からできています。このうち保障部分は死亡や入院などの保障に使われるもので掛け捨て部分となります。保障部分は同じ保障内容であれば、保険料に通常は大きな差は生じません。

貯蓄部分が運用されてお得に見える

積み立て・貯蓄型の保険は支払った保険料と変わらない額のお金が保険事故以外で戻ってくることがあるため、割安・お得であるように感じられますが、掛け捨ての保障部分があり、貯蓄部分を運用することによって掛け捨て分をカバーしています。

しかし、貯蓄部分の運用は保険を使わなくても自分でも行うことができます。保険で貯蓄をすることはあまりお勧めしていません。「保険で貯蓄を行ってはいけない理由」で説明していますが、保険で貯蓄をすることには問題点もあります。

掛け捨て型の保険のメリット・デメリット

掛け捨て型の保険のメリットやデメリットについてまとめています。なお、終身型か定期型かの違いによって生じるメリット・デメリットについては説明していません。掛け捨て型=定期型ではないためです。

掛け捨て型の保険のメリット

保険料が割安となる

保険は保障部分だけになるため、貯蓄部分がない分保険料が安くなります。

途中解約しやすく、保険を見直しやすい

解約返戻金がないかあってもごくわずかとなっていて、途中で解約すると解約返戻金が少なくなり損をする可能性がある積み立て型・貯蓄型の保険よりは中途解約で損をしづらくなっています。そのため、保険の見直しもしやすいです。

貯蓄を自分で行える

貯蓄部分を保険会社に預けるわけではなく、浮いたお金の分は自分で資産運用を行うことができます。自分にとって都合がいい時期や方法で資産運用ができますし、急にお金が必要となったら別の用途に使うこともできます。

掛け捨て型の保険のデメリット

自分で貯蓄しないとお金が貯まらない

積み立て型・貯蓄型の保険と違って掛け捨て型の保険には貯蓄部分はありません。積み立て型・貯蓄型の保険は保険料の支払いにより半ば強制的に貯蓄する仕組みでもあります。自分で貯蓄をしなければお金が貯まらない点には注意が必要です。

積み立て型・貯蓄型の保険のメリット・デメリット

積み立て型・貯蓄型の保険のメリットやデメリットについてまとめています。なお、終身型か定期型かの違いによって生じるメリット・デメリットについては説明していません。積み立て型・貯蓄型=終身型ではないためです。

積み立て型・貯蓄型の保険のメリット

満期時や解約時に満期保険金や解約返戻金を受け取れる

積み立て型・貯蓄型の保険なので、満期時や解約時に比較的まとまった額の満期保険金や解約返戻金を受け取ることができます。ただし、解約返戻金については長く契約していることが必要で、加入直後に解約した場合は解約返戻金はほとんど受け取れません。

積み立て型・貯蓄型の保険のデメリット

保険料が高い

積み立て型・貯蓄型の保険は保障部分と貯蓄部分からなるため保険庁は掛け捨て型の保険より高くなります。貯蓄部分は掛け捨て部分である保障部分を資産運用で補うような仕組みとするため保険料が高くなりやすいです。多くのお金を運用しないと増えないからです。

途中解約すると損をする場合があり、保険を見直しづらい

積み立て型・貯蓄型の保険は支払いが終わる時期や満期よりも前の時期に途中解約すると支払った保険料と比べて少ない解約返戻金しか戻ってこない場合があります。そのため、貯蓄が途中の段階では解約すると損する場合があり、保険を見直しづらくなります。保険料の支払いが厳しくなって見直したい場合も、二の足を踏んでしまう可能性があります。

貯蓄部分は保険会社に託すことになる

貯蓄部分は保険会社に託すことになるため、お金を自由に使えるわけではなく、資産運用の方法も保険会社が決めます。貯蓄部分の自由度は落ちてしまいます。

保険会社の破綻の影響を受けやすい

保険会社が破たんした場合、保険のうち貯蓄部分は保障部分よりも影響を受けやすくなっています。保険会社の破綻ということはあまり想定できないかもしれませんが、保険は長期間の契約となるため、保険会社の破綻の可能性についても頭に入れておく必要があります。

まとめ

- 掛け捨て型の保険は言葉のイメージやお金が全く戻ってこないことから損をするようなイメージがありますがそうではありません。

- 積み立て型・貯蓄型の保険にも掛け捨てとなる保障部分があり、保障部分は保障内容が同じなら掛け捨て型の保険と積み立て型・貯蓄型の保険で保障部分の保険料に大きな差は生じません。

- 貯蓄は保険で行わないのであれば、保険料が安く保障部分だけの掛け捨て型の保険がおすすめです。ただし、必ず自分でお金を貯めるようにしないとお金が貯まらないので注意してください。