定期保険の更新型と全期型の比較

記事作成日:2015年5月17日

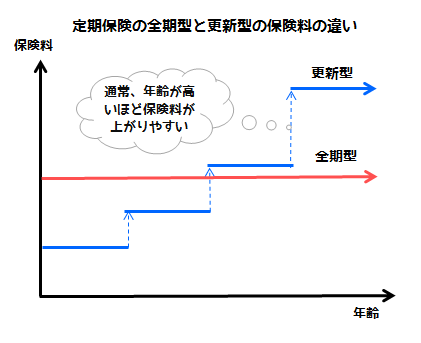

死亡保険の定期保険では更新がある更新型と更新がない全期型があります。更新型と全期型の特徴を比較しています。更新型とは定期保険のうち、一定期間ごとに更新を繰り返していくもので通常は更新の度に年齢に応じた保険料になります。全期型とは定期保険の保険期間の全期間において更新がなく、保険料が一定となるものをいいます。

スポンサーリンク

定期保険には更新型と全期型がある

死亡保険の定期保険では更新がある更新型と更新がない全期型がありますが保険料に違いが出てきます。

定期保険の更新型とは

更新型とは定期保険のうち、一定期間ごとに更新を繰り返していくもので通常は更新の度に年齢に応じた保険料になります。死亡する確率などは年齢が上がると通常は高まるため、更新するたびに保険料が上がっていくことになります。

定期保険の全期型とは

全期型とは定期保険の保険期間の全期間において更新がなく、保険料が一定となるものをいいます。

同じ期間なら総支払額は全期型の方が通常安い

同じ期間の定期保険とするなら、通常は総支払額は全期型の方が更新型より安くなります。これは全期型の方が初期に多く保険料を支払うため、保険期間の初期から多めに保険会社が資産運用を行うことができるため、資産運用を長く行える分、保険料を安く設定できるからです。別の言い方をすれば、最初から多く保険料を支払う全期型の方が予定利率の割引を考えると保険料が少なく済むためです。

全期型のメリット、デメリット

全期型のメリットとデメリットについて説明しています。

全期型のメリット

全期型のメリットは、まず更新によって保険料が上がることがないため、保険料負担を読みやすいという事があります。また、総支払保険料が更新型より通常安くなるという事から同じ保険内容なら更新型よりも有利です。

全期型のデメリット

全期型のデメリットは、支払初期は全期型の方が更新型よりも保険料が割高になるという事です。年齢が若い時ほど全期型は相対的に重い負担になるため家計を圧迫しやすくなります。また、年齢に応じて保険内容を見直す場合にもったいない場合があることです。つまり若いうちに割高な保険料を支払っていますが、別の保険に切り替えようとすると更新型なら安い保険料で済んでいたのに、全期型は高い保険料を払っているため結果的に損をする場合があります。

更新型のメリット、デメリット

更新型のメリットとデメリットについて説明しています。

更新型のメリット

更新型のメリットは、若いうちは保険料が全期型よりも更新型の方が安く済むという事です。収入が少ない若い頃に保険料が抑えられているということは家計の面では助かります。また、別の保険を契約し直すような保険の見直しを行いやすいということです。保険の全期間を考慮して保険料が決まっているのではなく、若いうちは若い時の保険料になっているため保険をやめても割高な保険料を払っていないので、無駄がないという事になります。

更新型のデメリット

更新型のデメリットは、更新によって年齢が高くなるほど保険料が上がるという事です。そのため、家計における保険料負担が変化し、家計のやりくりが難しくなるという事があります。また、同じの保険内容であるなら、全期型よりも更新型の総支払保険料が高くなってしまうという事です。

更新型の定期保険で保険金額を減額する

更新型の定期保険で更新のたびに保険金額を見直していくと、年齢が高くなって保険料が割高となっても保険内容が減る分、保険料は抑えられます。

通常は年齢が高くなるにつれて、子供に対する必要な保障額が少なくなっていくため、必要な保険金額は減っていきます。そのため更新型の総支払保険料を抑えることができます。

収入保障保険なども検討

ただし、その場合、更新型の定期保険のほかに、死亡保険金が残存期間において毎月あるいは毎年定額で支払われる収入保障保険や死亡保険金額が徐々に減少していく逓減定期保険などがあります。

あえて更新型の定期保険で作る意義は更新時に自由に保険金額を減らせることだと思いますが、収入保障保険や逓減定期保険でも通常保険金額の減額は可能ですし、収入保障保険や逓減定期保険も併せて検討した方がよいと思います。