アカウント型保険・セット型保険の特徴と問題点やデメリット

記事作成日:2017年1月12日

保障部分と積立部分に分かれているアカウント型保険や複数の保障内容の保険にまとめて加入するセット型保険の特徴や問題点についてです。アカウント型保険・セット型保険の最大の問題点はいくつかの保障内容の保険(主契約・特約)を1つの保険会社とまとめてセットで契約するということに起因します。

スポンサーリンク

アカウント型保険とは

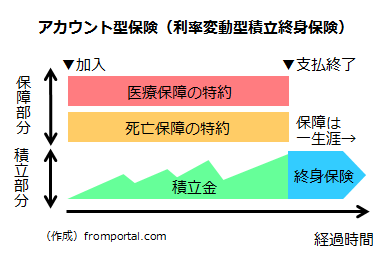

アカウント型保険とは、支払った保険料が保障部分と積立部分に分かれて充当される保険です。保障部分では死亡を保障する定期保険や病気・けがを補償する医療保険などの保険を購入することになり、積立部分では保険料が積み立てられていき、貯蓄されていくことになります。

保険料の払い込み期間が終わると、積立部分で積み立てた積立金を原資にして、終身保険などに加入することになります。ただし、保険料の払込期間が終わった時の積立金の金額によって保障内容が変わってきます。

アカウント型保険は利率変動型積立終身保険とも呼ばれ、積立金部分の利率は通常変動することになっています。アカウント型保険は自由設計型保険、組み合わせ型の保険と呼ばれることもあります。

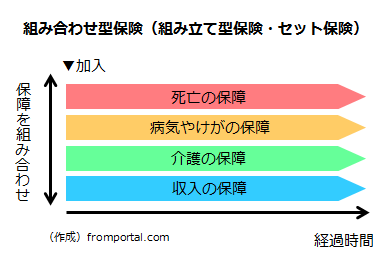

セット型保険とは

セット型保険とは、複数の保障内容を組み合わせてセットで加入する保険のことで、明確に定着した用語ではなく俗称です。組み合わせ型保険・組み立て型保険などと言われることもあります。

本記事では、単品でも契約が可能な保険を、複数まとめてセットで抱き合わせで加入することになる保険をセット型保険と呼ぶことにします。アカウント型保険もセット型保険の一形態です。

アカウント型保険・セット型保険の問題点・デメリット

アカウント型保険・自由設計型保険・組み合わせ型保険・組み立て型保険・セット型保険の最大の問題・デメリットは複数の保障内容の保険(主契約・特約)にセットで加入するという点です。

抱き合わせ・セットになっているので必要でない保障や割高な保障が混じっていることがあり、1つ1つの保障の値段(保険料)も分かりづらくなっています。また組み合わせもそれほど自由でない場合があります。

選べる保険の選択肢が限られる

アカウント型保険・セット型保険ではいくつかの異なる保障内容の保険(主契約・特約)をまとめて加入することになりますが、提示された選択肢の中から選ばなければならないため選択肢が狭まります。世の中全ての同内容の保険を比較して加入するわけではないのです。

組み合わせにも制限がある場合がある

アカウント型保険・セット型保険は保障内容をある程度選べるようになっていますが、は組み合わせ方に制限がある場合があり、自分が思っているほど自由に組み合わせられないことがあります。本当に自由に選ぶなら、保障内容ごとに全ての保険会社の類似する保険を比較してバラバラに加入することになります。

保障内容別に単品で見た場合の比較が難しい

アカウント型保険・セット型保険は複数の保障内容の保険(主契約・特約)を組み合わせて加入しますが、1つ1つの保障内容(主契約・特約)の保険料がいくらなのか分かりづらく、1つ1つの保障内容を単品の保険だと考えて他の同内容の保険と比較することが難しくなっています。

割高な特約などをセットで加入せざるを得ない場合がある

アカウント型保険・セット型保険はいくつかの主契約・特約をまとめてセットで加入することになりますが、選択肢が限られていて、組み合わせに制限が掛けられている場合には、割高な特約を抱き合わせでセットにしなければいけないことも考えられます。

選択肢として提示されている特約などが、同内容の他社の保険と比較して最善なものばかり揃っているということは通常は考えづらいです。

不要な保険をセットで加入してしまうことがある

アカウント型保険・セット型保険は、組み合わせ方に制限がある場合、必要がない不要な保障内容の保険(特約)まで加入しなければいけない場合があります。アカウント型保険・セット型保険は充実した保障内容となっている場合が多いですが、過剰なものが含まれていることがあります。

更新型の保険(特約など)は保険料が上がっていく

アカウント型保険・セット型保険では様々な主契約・特約をセットで加入することになりますが、終身型の主契約・特約と更新型の主契約・特約が混じっていることがあります。例えば、主契約は終身型で加入してから保険料が変わらなくても、セットでついている特約が更新型の場合、更新を迎えるたびに保険料が上がっていってしまう可能性があります。

加入前に、更新型の保険(主に特約)が混じっていて将来保険料が上がるということは説明を受けていたとしても、具体的にいくら位保険料が上がるかまでは十分な説明を受けないで、危険性を理解しないまま契約してしまうこともあります。

契約する保険会社が1つに集中してしまう

アカウント型保険・セット型保険は必然的に複数の保障内容の保険(主契約・特約)を1つの保険会社と契約することになるので、契約する保険会社を1つに集中させてしまうというリスクがあります。

景気が良い時、平常時は保険会社の破綻リスクを意識しないかもしれませんが、保険会社は過去に破綻したこともあります。保険会社が破綻しても、保険契約は一定の範囲内で保護されるようになっていますが、契約している保険会社が破綻するということは望ましいことではありません。

複数の保険会社に分けて保険を契約していれば、1つの保険会社が破綻するよりも、複数の保険会社が同時に破綻する可能性の方が小さいと考えられるため、保険会社の破綻リスクを軽減できますが、アカウント型保険・セット型保険ではそうはいかないのです。

保険料が割高になる傾向

アカウント型保険・セット型保険を提供している保険会社は大手国内系の会社が中心ですが、どちらかというと保険料が割高となっている場合が多いため、割高な保険をまとめて加入するアカウント型保険・セット型保険では保険料が高額になりやすい傾向があります。

アカウント型保険の固有の問題点・デメリット

積立部分と保障部分に分かれるアカウント型保険の固有の問題点・デメリットについてです。

仕組みが分かりづらい

アカウント型保険は、保障部分と積立部分に分かれていて、保険料を払い込んでいる間は特約で保障を行い、保険料の払い込みが終わった時点で積み立てたお金を原資に終身保険など何らかの保険に移行することになります。しかし、この仕組みは非常に分かりづらいものとなっています。

積立金がなかなか貯まっていかない

アカウント型保険は保障部分と積立部分に分かれていますが、積立部分に回す保険料を増やそうとすると、保障部分に回る保険料が減ってしまって、保障内容が削減されてしまいます。保険料をたくさん支払っているつもりでも、案外保障部分に回っている保険料が多いため、思うように積立部分のお金が貯まっていかないということが起きえます。

どのくらい積立金が貯まるか予測が困難

アカウント型保険では、積立部分で保険料を積み立てていくことになりますが、最終的にどのくらい積み立てられるのか予測が非常に難しく、将来の保障を設計するという意味では難しい部分があります。結局いくら位の保障になるのか分からないということでは、頼りにしづらい部分があります。

アカウント型保険・セット型保険には注意

保険料の割高感が分かりづらくなる

異なった保障内容の保険(主契約・特約)なのに、敢えて複数の保障内容の保険をまとめてセットで販売している場合には注意しましょう。商品内容が複雑になると保険料の割高感が分かりづらくなる場合があるためです。

保障を自由に選びたいなら1社で契約しなくても良い

アカウント型保険・セット型保険では、自由に保障を選べる・自由に保障を見直せるということがメリットとされている場合がありますが、敢えて1つの保険会社でまとめてセットで加入する必要性はありません。

保険を自由に選びたい、保険を自由に組み合わせたいのであれば、全ての保険会社の中から必要なものだけを選んで加入すればよいのです。まとめてセットで加入することで見直しづらくなってしまう場合もあります。

最近は「アカウント型」という名前は出てこない

アカウント型保険は問題点が指摘されたてイメージが悪くなったせいか、「アカウント型」であることを明確に謳ったような保険商品は現在ではほとんど見られなくなりました。しかし、「アカウント型」とはいっていなくても実質的にアカウント型であるようなものもあります。

まとめ

- アカウント型保険・セット型保険では、いくつかの保障内容の保険(主契約・特約)をまとめてセットで加入することによる問題が生じる場合があります。

- 1つの保険会社でいくつかの保障内容の保険をまとめて契約すると、割高な保険や不要な保険を契約してしまうことがあります。また、更新型の保険が混じっていると将来保険料が上がってしまうこともあります。