定期保険の特徴とメリット・デメリット

記事作成日:2015年7月7日

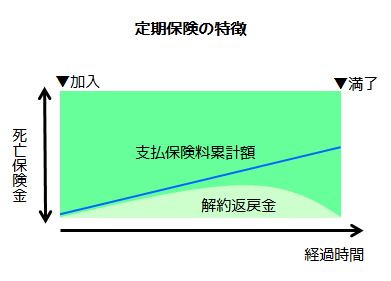

定期保険とは、保険期間が一定の期間となっているものをいい、保険期間が過ぎた後は保険事故が発生しても保険金は発生しません。また、満期時の返戻金、保険金はなく、いわゆる「掛け捨て保険」と言われます。保険契約期間中は解約返戻金がある場合がありますが、通常はあってもごくわずかとなります。

スポンサーリンク

定期保険の種類

定期保険には、保険期間中の保険金がどうなるかによって平準定期保険、逓減定期保険、逓増定期保険があります。また、保険金の支払いを毎月などに分割して行う収入保障保険もあります。

平準定期保険とは、定期保険のうち保険期間中保険金が一定のものです。

逓減定期保険とは、定期保険のうち保険期間中保険金が徐々に減っていくものです。

逓増定期保険とは、定期保険のうち保険期間中保険金が徐々に増えていくものです。

定期保険のメリット

保険料が安い

定期保険は終身保険や養老保険と比較すると保障が一定期間内で終了すること、解約返戻金が少なく満期保険金がなく貯蓄性がないことから保険料が安いことが特徴です。

高額の死亡保障を用意できる

定期保険の保険料が安いことと関係しますが、定期保険であれば高額の死亡保障を現実的な保険料で準備することが出来ます。終身保険や養老保険で高額の死亡保障を用意しようとすると、保険料が高くなりすぎてしまうため難しい部分があります。

必要な期間だけ保険に入れる

定期保険を活用することで人生の必要な期間だけ保険に加入することができます。死亡保障は遺族の生活保障という側面が強いため子供などが成人するまでの期間だけ定期保険に加入するといったようなことができます。

保険の見直しがしやすい

定期保険は貯蓄性がある保険ではなく、掛け捨て型の保険なので、満期時に満期保険金がある保険や保険期間が経過するほど解約返戻金が多くなる保険と比べると途中で解約すると損という気持ちになりづらいため、保険の見直しをしやすくなります。

定期保険のデメリット

解約返戻金がないか少ない

定期保険は、解約返戻金が全くないかあってもごく僅かとなります。長期の定期保険であれば解約返戻金が多くなる場合もありますが、満期が近づくと通常は減少していきます。

ただし、もともと解約返戻金などで貯蓄性を求めているわけではないため、割り切って途中で保険を見直しやすいと考えることもできます。

満期保険金がない

定期保険は、満期時の保険金の支払いがない保険で、いわゆる掛け捨て型の保険となります。

ただし、保険に貯蓄性を求めていない場合は特に問題にはなりませんが、別途貯金をしておく必要があります。

更新型の場合保険料が上がる

定期保険には更新を繰り返す更新型と保険期間中保険料が変わらない全期型がありますが、更新型の場合は保険料が上がります。

ただし、若いうちは全期型よりも保険料が安くなりますので、更新ごとに保険金額を引き下げていくと全期型を減額していくよりも割安になる場合もあり得ます。

満期後は保障がなくなる

定期保険は満期後は保障が無くなります。また、更新ができる定期保険でも、通常一定年齢後は更新できなくなり、更新が出来なくなってからは保障が無くなります。

ただし、保険事故に合う確率が低く、遺族の生活保障が必要な若いうちは保険に加入し、子供が成人になり遺族の生活保障の必要性が低くなる高齢者になった時点の保障は不要と考えるのであれば特に問題はありません。

健康状態が悪いと満期後に保険に加入できない

定期保険は満期後は保障がありません。高齢になった時に別の保険に入りたいと思っても健康状態が悪化していた場合、審査で加入を断られる可能性が高くなります。また、そもそも高齢で加入できる保険の選択肢は狭まります。

ただし、高齢時は貯金で対応するという前提であればあまり問題になりません。

定期保険の活用方法は

定期保険は少ない保険料で高額の死亡保障が準備できることから、家族がいる場合に遺族の生活保障を用意するために活用するということが考えられます。

まとめ

- 定期保険とは、保険期間が一定の期間となっている保険です。

- 保険料は安い一方、満期時の保険金はなく、解約返戻金もないか僅かで、いわゆる「掛け捨て型」の保険です。

- 定期保険は、家族がいる場合に遺族の生活保障を用意するために使われます。