保険の種類

記事作成日:2015年5月17日

保障を準備する主体で見た場合の保険の種類、保険の対象で分けた保険の種類について説明しています。保険を準備する主体でみると、公的な保障、企業による保障、個人で準備する保障の3つがあります。保険の種類を保険の補償内容でみると生命保険(第1分野の保険)、損害保険(第2分野の保険)、医療保険(第3分野の保険)に分けることができます。また、保険内容とは別にミニ保険と呼ばれる保険金額が少額かつ保険期間が短期という制限がある少額短期保険があります。

スポンサーリンク

準備する主体で分けた保険の種類

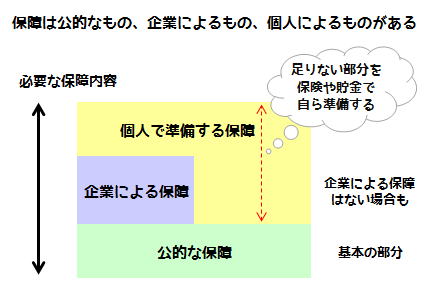

保険を準備する主体でみると、公的な保障、企業による保障、個人で準備する保障の3つがあります。

公的な保障

公的な保障には医療費の負担が一部で済む健康保険、老齢になった時や障害を負った時、死亡した時などに年金が給付される年金保険、介護状態になった時に給付される介護保険、失業した時に給付される雇用保険、働いている時の怪我などの場合に支給される労災保険などがあります。公的保険は個人が生活していく上で遭遇するリスクに備える最も基本的なものです。

企業による保障

企業による保障は、従業員が死亡した場合や災害などで被災した場合に見舞金や弔慰金、年金などが支給される制度です。比較的規模が大きな企業で見られ、かなり充実した補償内容となっている場合もあります。また、健康保険組合がある企業の場合は全国健康保険協会による健康保険よりも手厚い給付が受けられる場合があります。

会社員の場合は、所属している企業の保障制度がどのようなものになっているか十分に確認しておく必要があります。ただし、会社を転職などにより退職してしまうと通常は企業による保障はなくなるため注意が必要です。

個人で準備する保障

個人で準備する保障には貯金や民間保険会社の保険や共済などがあります。自ら備えるものなので準備をしている人と、準備をしていない人では大きな差が出てきます。公的な保障や企業による保障で足りない部分を個人で準備することになります。

保険対象で分けた保険の種類

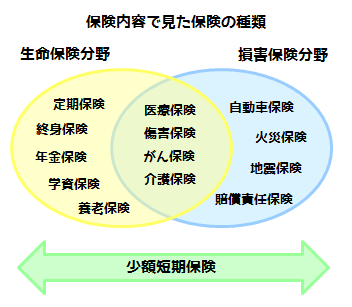

保険の種類を保険の補償内容でみると生命保険(第1分野の保険)、損害保険(第2分野の保険)、医療保険(第3分野の保険)に分けることができます。また、保険内容とは別にミニ保険と呼ばれる保険金額が少額かつ保険期間が短期という制限がある少額短期保険があります。

保険業法では生命保険業免許で引き受けができる保険として人の生存又は死亡に関する保険を掲げる一方、損害保険業免許で引き受けることができる保険について偶然の事故によって生じる損害をてん補する保険を掲げています。また、生命保険業免許、損害保険業免許ともに疾病、傷害及び傷害を直接の原因とする死亡に関する保険を引き受けできるとしています。

生命保険

生命保険には、死亡した時や高度障害の状態になった時に保険金が支払われる死亡保険である定期保険や終身保険、満期までの生存を条件に支払われる生存保険である個人年金保険や学資保険(ただし、純粋な生存保険ではなく、死亡時にも何らかの保険金が支払われるのが普通です)、死亡保険と生存保険が混ざった養老保険があります。

損害保険

損害保険には、自動車事故に対して支払われる自動車保険、住宅の火災時などに支払われる火災保険、地震による住宅の損傷などに対して支払われる地震保険、日常生活において賠償責任を負った時に支払われる個人賠償責任保険などがあります。

医療保険

医療保険には、病気や怪我による入院などの場合に支払われる医療保険、がんになったことにより一時金等が支払われるがん保険、怪我をしたことなどに対して支払われる傷害保険、介護状態になったことに対して支払われる介護保険などがあります。

少額で短期の少額短期保険

保険金額が少額(保険内容によるが1000万円を超えない)で、保険期間が2年以内(保険内容により異なる)の短期である、少額短期保険があります。ミニ保険とも呼ばれます。少額短期保険では、生命保険、損害保険の兼営を行うことが可能であることが特徴です。

また、通常の生命保険会社や損害保険会社が扱っていないようなユニークな保険を取り扱っている少額短期保険業者もいます。賃貸住宅に入居した人向けの保険のほか、ペット保険などがあります。