保険料が支払えない場合の6つの対処法

記事作成日:2015年5月30日

保険料の支払いが難しくなった場合、支払いができなくなってしまうと、一定期間経過後保険は失効します。しかし、保険料が支払えなくなった場合でも、失効する前に出来ることがいくつかあります。保険料が支払えなくなった場合の6つの対処法について説明します。

- 減額

- 特約の解約

- 払済保険

- 延長保険

- 自動振替貸付

- 契約者貸付

スポンサーリンク

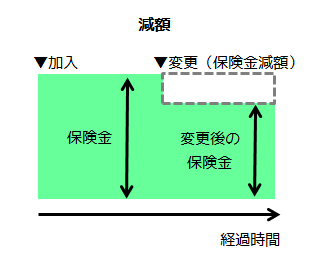

減額

減額とは、保険料の負担を減らすために、保障内容を見直して保険金額を減らす方法です。保険の見直しの基本的なやり方です。減額部分は解約と同じような扱いとなり、解約返戻金があれば支払われます。保険の基本的な部分は変えずに、保障金額を減らすことになります。

保険の見直し方法としてやりやすい方法だと考えられます。ただし、保険金額を再び上げたいという場合には、新たに契約する扱いとなるため、告知内容次第では入り直せなかったり、年齢条件の変更などで従来よりも保険料が高くなることが多いです。

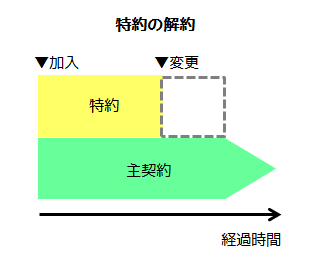

特約の解約

特約の解約とは、保険が主契約と特約部分で構成されている場合に特約を解約することで保険料の負担を減らす方法です。特約部分は解約されますから解約返戻金があれば支払われます。解約では保険金額を調整するのではなく、特約が保証していた保険事故の保障を無くしてしまうものなのでその保障が必要ないか確認しましょう。

再度特約を付ける場合は、新たに追加することになるため通常は告知が必要となります。告知内容次第では付加できなかったり、年齢条件の変更などで従来と異なる保険料になる場合があります。

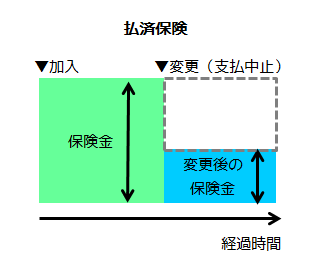

払済保険

払済保険とは、変更時点から後の保険料の支払いを中止して、変更時点での解約返戻金を元に保険料を支払い済みにした場合の保険金額で従来の保険期間だけ保険を継続する方法です。

保険金額は今までの保険から下がりますが、保険期間は今までの保険から変更ありません。特約が付いている場合は特約はすべてなくなります。

保険会社によっては、一定の条件下で保険を戻すことができる復旧(復元)ができる場合がありますが、保険料の支払いや告知などが必要となります。

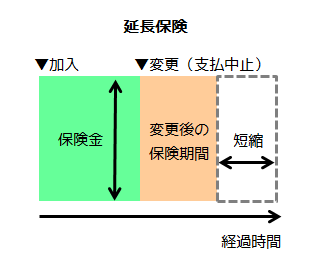

延長保険

延長保険とは、変更時点から後の保険料の支払いを中止して、変更時点での解約返戻金を元に保険金を変えないで支払い済みにした場合の保険期間で保険を継続する方法です。

保険金額は今までの保険から変更はありませんが、保険期間は短縮されます。場合によっては保険期間は従来と変わらず、満期時の保険金が減少する場合もあります。特約が付いている場合は特約はすべてなくなります。

保険会社によっては、一定の条件下で保険を戻すことができる復旧(復元)ができる場合がありますが、保険料の支払いや告知などが必要となります。

自動振替貸付

自動振替貸付制度とは、保険料が支払われなかった時に、解約返戻金が支払う保険料と利息の合計よりも多い場合、解約返戻金の範囲内で保険会社が保険料を自動的に立て替えて保険契約を継続させる仕組みです。

保険会社による貸付になるため利息が発生します。また、自動ではなく契約者が申し込まないと立て替えを行わない場合もあります。

契約者貸付

契約者貸付とは、解約返戻金の一定の範囲内で保険会社から貸付を受けることが出来る制度です。契約者貸付も保険会社の資産運用の一環で、利子が発生します。

貸付を受けていても保険金額などには影響しませんが、保険金が支払われるときに返済していない貸付金や利息がある場合には、保険金から貸付金や利息が差し引かれて支払われます。

使い分け方

保障内容自体を見直したい場合は、減額や特約の解約を使って見直すと効果的です。

払済保険は貯蓄性の保険をそのまま残しておきたい場合で、予定利率が高いものなど資産運用面でメリットがある場合に有効です。

延長保険は遺族の死亡保障などが必要で保障金額をどうしても維持したい場合に有効です。例えば子供がいる場合に死亡保障を確保したいといった場合では、子供が成長するまでの一時的な保険として活用できます。

自動振替貸付や契約者貸付は、保険料を支払えないのがあくまで一時的なもので、保険契約自体は失いたくない場合に活用できます。