資産寿命とは・資産寿命を伸ばす方法

記事作成日:2019年7月24日

資産寿命とは、家計の資産がなくなるまでの期間のことを意味します。家計の資産がなくなってしまうと生活が困難になってしまうため、生きている間に資産寿命が来ないようにすることが必要です。「収入-支出」の分だけ資産が変動するので、人生の全期間にわたってできる限り収入を増やす、支出を減らすことを心掛けることが資産寿命を伸ばす方法になります。

スポンサーリンク

資産寿命とは

資産寿命とは、家計の資産が尽きてしまいなくなるまでの期間、時点のことを意味します。平均寿命(平均生命寿命)が伸びて人生100年時代ともいわれるようになっていること、少子高齢化によって年金財政の運営が厳しくなることが予想されていることなどから、資産寿命という考え方が注目されています。

人生の3つの寿命

家計運営を考える上で、生命寿命、健康寿命、資産寿命の人生の3つの寿命が重要になります。生命寿命とは文字通り人間の生命としての寿命です。健康寿命は健康上の問題で日常生活が制限されることなく生活できる期間

(出典:厚生労働省「国民の健康の増進の総合的な推進を図るための基本的な方針(健康日本21(第二次))」)を意味します。資産寿命は、家計の資産がなくなるまでの期間を意味します。

通常は生命寿命が来る前に、健康状態が悪化して日常生活が制限されるようになるため「健康寿命→生命寿命」の順番となります。一方、資産寿命が生命寿命より先に来てしまうと生活ができなくなるので生命寿命が来る前に資産寿命が来てはいけないことになります。

- 生命寿命:人間の生き物としての寿命

- 健康寿命:日常生活に制限がない期間

- 資産寿命:資産がなくなるまでの期間

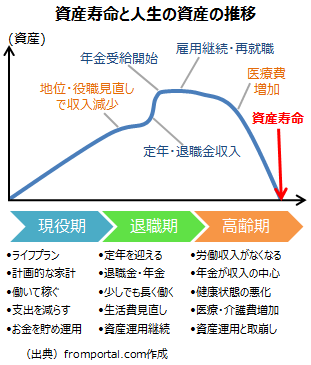

資産寿命と人生の資産の推移

社会人になってからの人生を大きく現役期、退職期、高齢期に分けた場合の各時期の特徴と資産の推移、資産寿命についてです。

現役期の特徴

高校や大学などを卒業して社会人となって働き始めてから退職が近づくまでの時期を現役期とします。人によって時期が異なりますが、10代後半から20代前半に始り、50代から60代前半までが現役期に当たります。

現役期には働いて収入を確保することが大切です。労働収入によって貯金ができれば、資産運用を行うことができるようになります。

現役期の前半に当たる20代から30代の若い時期は転職がしやすいため、収入を増やしたり、希望する仕事に就いたりするために転職に挑戦するのも良いでしょう。人によってはやりがいや収入などを求めて起業する場合もあります。

また、20代から30代にかけては、結婚や出産など家族構成が変化するライフイベントが起きやすい時期にもあたります。

現役期の後半に当たる40代から50代にかけては子どもが成長して大学進学をする時期に当たるため、教育費負担が重くなることがあります。子どもが独立する時期でもあります。

現役期の家計と資産運用

退職後を見据えて早い時期にライフプランを立てて、家計の長期的なお金の出入り、キャッシュフローの動きを掴むことが重要です。人生の重要なイベントでお金が不足しないために、いつ、どれだけのお金が必要になるのか計算をして計画的な家計の運営を行うことが重要です。

現役期では働くことによる労働収入を確保し、労働収入をできるだけ増やしていくことが大切になります。収入が低い場合はスキルを身に付けたり、転職したりすることによって収入を増やすよう努力を継続することが重要です。

現役期は通常は収入が増えていきますが、収入が増えても支出が増えないように意識することが大切です。生活水準を上げてしまうと支出が増えてしまい、収入が増えても家計の収支が改善しないということがあります。

現役期ではお金を貯めて、できるだけ早い時期に資産運用を始めることが大切です。資産運用を始める時期が早いほど長く資産運用をすることが出来るため、資産を増やしやすいからです。

退職期の特徴

定年を迎えて退職する前後を退職期とします。人によって時期が異なりますが、50代後半から60代の時期に当たります。

定年前でも退職が近づくと地位や役職の見直しによって収入が減少することがあります。また、定年を迎えてからも雇用を継続する場合も雇用条件の見直しによって収入が減少することがあります。

退職時にはまとまった退職金を受け取ることができます。退職金は一時金でもらう場合もあれば、年金でもらう場合もあります。退職金は重要な老後資金となるため、慎重な扱いが求められます。

収入を確保し、資産を少しでも増やすために、今まで勤めていた会社を退職後に別の会社に再就職することがあります。

定年後に再就職した場合は現役時と同等以上の労働条件で働くことは難しいため収入が減少します。体力が低下する、新しいことに取り組めなくなる、けがをしやすくなるなどから思うように働けなかったり、働こうとすることで逆に人生の質を落としてしまうこともあります。

退職期の家計と資産運用

退職期では少しでも長く働くことによって収入を確保することができます。高齢期に資産を多く残すためには少しでも長く働くことが大切です。労働収入を得ることができる最後に時期なので老後資金が心配な場合は働けるうちに働けるだけ働くことが大切です。

また、生活を見直して支出を減らしておくことも重要です。退職をして働かなくなると労働収入が得られなくなるため、公的な年金や資産運用収入に頼ることになります。家計が破綻しないように早めに支出を見直して、家計の収支を改善しておくことが重要です。

退職金による収入は1,000万円以上となることもあるため、まとまった収入によってお金持ちになったと感じるかもしれませんが、仮に老後を20年とすると2,000万円の収入でも1年当たりに直すと100万円しかありません。老後を支えるには心細い部分もあるため、大切に使っていかなければいけません。

老後資金に充てるため退職金はこれまでに貯めてきたお金と合わせて資産運用を行うとよいでしょう。退職前後から資産運用では収益性よりも安全性や流動性を重視するように運用スタイルを変化させることが大切です。

高齢期の特徴

働くことを辞めて老後生活を送るのが高齢期です。人によって時期が異なりますが60代から70代以降が高齢期となります。

働かなくなるため生活環境ががらりと変わることが特徴です。収入面だけでなく、人との関わりの面でも大きく変わってきます。仕事以外の生きがいを見つけられないと充実した生活を送ることが難しくなってしまう場合があるため注意が必要です。

高齢期には大きな病気をしたり、けがをしたりして健康状態が悪化することがあります。そのため、医療や介護で支出が増加することがあります。

高齢期の家計と資産運用

高齢期になると労働による収入がなくなるため、働かなくても得られる収入が中心となります。多くの人にとって公的な年金が収入の中心となります。まとまった資産がある人は資産運用収入を得ることができます。

高齢期には何かと医療や介護に関する支出が発生するため注意が必要です。場合によっては住む場所を変えなければいけなかったり、自宅のリフォームが必要になったりする場合があります。

健康が損なわれる前に生活を見直して支出を減らしておくことも重要です。働くことができなくなると、収入を増やすことが難しくなるため、早めに支出を抑えておくことが大切です。

資産は取り崩していくことになりますが、資産運用しながら取り崩していくことが重要になります。資産を徐々に取り崩していく場合でも、運用をすることができます。運用するのを辞めないで運用を継続することが大切です。また、資産運用では収益性よりも流動性や安全性を重視することが大切です。

人生の寿命を迎える前に資産寿命が来ないようにすることが目標となります。

資産寿命を伸ばす方法

「収入-支出=資産の増減」なので資産寿命を伸ばす方法としては、収入を増やすか支出を減らすということにつきます。

現役期の労働収入を増やす

現役の間にできるだけ労働収入をたくさん稼いでおくことで資産寿命を伸ばすことができます。できるだけ条件が良いところで働く、仕事を頑張って成果を出す、好条件の職場に転職するなどによって収入を増やすことができます。また、副業をする、夫婦で共働きをするなどによっても収入を増やすことができます。

早い段階から資産運用を行う

資産運用は多くの資産、高い利回り、長い期間で行うほど資産を増やすことができます。投資について早い段階から取り組むことによって長い期間資産運用を行うことができるので、現役期に貯金をして、早い段階から資産運用を行うことが重要になります。投資を怖がるのではなく、積極的に取り組むことが大切です。

生活を見直して節約し支出を減らす

「収入-支出」の分だけ家計の資産が増えていくので、収入を増やすだけではなく支出を減らすことが大切です。生活を見直して無駄なくし、節約に取り組んで、支出を少しでも減らすことが大切です。また、住宅購入や保険契約など大きな支出が発生する場面では特に無駄な支出をしないように心掛けることが重要になります。

できるだけ長く働く

定年を迎えたら引退して優雅な老後生活を送ることができるのであればそれに越したことはないのですが、老後資金に不安がある場合は定年した後も元の会社での雇用継続や再就職によって働き続けることが重要になります。健康に働ける間はできるだけ長く働くようにすることで資産を少しでも増やして資産寿命を伸ばすようにするのです。

公的な制度を理解する

公的な社会保障制度などについて理解を深めることも資産寿命を伸ばす助けとなります。健康保険、国民年金や厚生年金、介護保険、雇用保険、労災保険などについて知っておくことは重要です。年金制度、医療費や介護費が一定以上の場合の負担が軽減される高額療養費や高額介護サービス費の制度、定年後に収入が減少した場合の高年齢雇用継続給付などは特に重要です。

資産を取り崩す時も運用を継続する

高齢期になると、年金収入が中心となりますが、年金だけでは生活費が不足するため資産を取り崩しながら生活していくことになります。資産を取り崩していくことになった場合でも、資産運用をやめてしまうのではなく、流動性や安全性に配慮しながら資産運用を継続して、資産が減るのを遅らせることで資産寿命を伸ばすことができます。

まとめ

- 資産寿命とは、家計の資産がなくなるまでの期間のことを意味します。生きている間に資産寿命が来ないように家計の運営をする必よがあります。

- 「収入-支出」の分だけ資産が変動するので、資産寿命を伸ばすためには、人生のあらゆる時期で収入を増やし、支出を減らすことが大切です。