企業型確定拠出年金のマッチング拠出とは・特徴や注意点

記事作成日:2017年6月23日

企業型確定拠出年金のマッチング拠出についてです。マッチング拠出とは、企業型確定拠出年金で事業主掛金に加えて加入者が掛金を拠出する仕組みです。事業主の掛金だけでは拠出限度額の枠を使い切れない場合に、拠出限度額を有効活用するためにマッチング拠出の仕組みが用いられます。ただし、加入者掛金は自己負担によって拠出することになるため、企業年金制度というより個人年金制度に近いものです。

スポンサーリンク

マッチング拠出とは

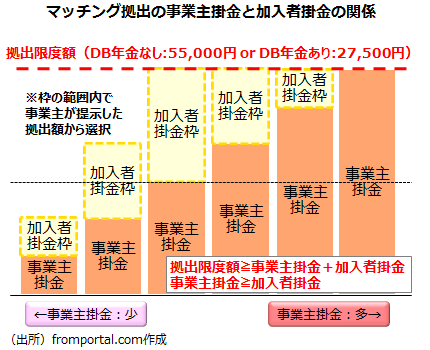

マッチング拠出とは、企業型確定拠出年金において事業主の掛金拠出に上乗せする形で加入者が掛金を拠出をすることで、企業型確定拠出年金の規約に定めることによって可能になります。ただし、事業主掛金と加入者掛金を合計した金額は拠出限度額を超えないようにしなければいけません。また、加入者掛金は事業主掛金を超えないようにしなければいけません。

マッチング拠出の加入者掛金のルール

- 事業主掛金+加入者掛金≦拠出限度額

- 加入者掛金≦事業主掛金

マッチング拠出の特徴

加入者掛金は自分の負担で拠出

マッチング拠出での加入者掛金は加入者の負担によって拠出します。企業が負担するのではないことに注意が必要です。

加入者掛金の拠出には税制優遇がある

マッチング拠出での加入者掛金は拠出時は小規模企業共済等掛金控除として所得控除があります。

マッチング拠出の運用中は収益は非課税

マッチング拠出で拠出した掛金の運用収益(フロー)は非課税です。ただし、拠出した積立金(ストック)には特別法人税が課税されることになっていますが、現在凍結中です。

規約で定めることが必要

マッチング拠出を行うためには確定拠出年金の規約において、マッチング拠出(加入者による掛金の拠出)ができることを定める必要があります。定めがない場合には、マッチング拠出ができません。マッチング拠出は基本は出来ないことになっていて、規約に定めるとできるようになるのです。

マッチング拠出ができる場合は個人型確定拠出年金に加入できない

企業型確定拠出年金を実施している場合で、マッチング拠出ができることを規約に定めた場合、個人型確定拠出年金(iDeCo)の加入者となることはできなくなります。企業型確定拠出年金のマッチング拠出と個人型確定拠出年金はどちらか1つだけ、というルールになっています。

マッチング拠出を行うかは任意

企業型確定拠出年金にマッチング拠出を行うかどうかは自由です。拠出することも、拠出しないこともできます。強制ではなく、任意に選択できます。

拠出額は企業が選択肢を提示する

企業型確定拠出年金にマッチング拠出を行う場合、掛金については拠出限度額の範囲内で事業主(企業)が複数の選択肢を提示することになっていて、加入者は選択肢の中から選択します。ただし、限度額との関係で選択肢がほとんどないことも考えられます。

拠出限度額は55,000円か27,500円

マッチング拠出における拠出限度額は通常の企業型確定拠出年金の拠出限度額と同じように、他の確定給付型の企業年金(厚生年金基金や確定給付企業年金等)がある場合には27,500円、ない場合には55,000円です。事業主掛金だけで拠出限度額を使い切れない場合に加入者掛金で拠出限度額を有効活用する仕組みがマッチング拠出です。

拠出を途中で停止してもいい

企業型確定拠出年金のマッチング拠出では、加入者の掛金の拠出を途中で停止することも可能です。家計の状況次第で掛金の拠出負担が重いと感じる場合は加入者掛金の拠出額をゼロ停止することもできます。

掛金額は年1回変更ができる

企業型確定拠出年金のマッチング拠出では年1回、拠出額の変更が可能です。なお、拠出の停止(拠出をゼロにする)や拠出の開始(ゼロから拠出する)は変更とは別の扱いになり、年1回にはカウントされません。

拠出後は一体で管理される

企業型確定拠出年金のマッチング拠出では、事業主と加入者の掛金は拠出後、一体となって管理されます。そのため、資産運用の面では企業型と個人型を併用するよりも手間はかからないと考えられます。

なお、事業主返還が発生する場合には、規約で事業主掛金と加入者掛金の按分の方法が定められることになっており、加入者掛金分は保護されるように配慮されています。

運営に関する事務の手数料は企業負担の場合が多い

企業型確定拠出年金のマッチング拠出は企業型の仕組みを使いますが、企業型では運営事務に関する手数料は企業が負担する場合が多いため、企業型と個人型を併用するよりも手数料面でお得な場合があります。費用負担は規約に定められます。

加入者掛金の途中引き出し不可

企業型確定拠出年金でのマッチング拠出も確定拠出年金なので、加入者掛金を拠出してしまうと、原則として途中での引き出しができなくなり60歳以降にならないと引き出せなくなってしまいます。

また、事業主掛金がある分、例外である脱退一時金を受け取る条件に該当しづらくなる場合があるため注意が必要です。

運営管理機関は企業が選ぶ

企業型確定拠出年金でのマッチング拠出はあくまでも企業型確定拠出年金の事業主掛金に上乗せして加入者が掛金を拠出するので、基本は企業型確定拠出年金です。

企業型確定拠出年金では運営管理機関は事業主(企業)が選ぶため、個人型の企業型との併用の場合と比べると、運用商品の選択の自由度は限られる場合があります。

マッチング拠出の注意点

事業主返還がある場合には扱いに注意が必要

企業型確定拠出年金では、規約に定めた場合には、勤続期間が3年未満の場合に、事業主が拠出した掛金を事業主に返還を求めることができます。マッチング拠出による加入者拠出の掛金がある場合には、事業主掛金と加入者掛金をどのように按分するのか規約に定められているはずですので、注意が必要です。

特に運用に失敗して、資産が拠出した掛金を下回った場合の損失の負担についてどのように定められているのか確認が必要です。

運営に関する事務費等の手数料負担を確認する

企業型確定拠出年金では規約の定めに従って運営に関する事務費等の手数料を事業主(企業)か加入者が負担することになっています。規約では、事業主と加入者の手数料の負担はどのように定められているのか確認することが必要です。

加入者の負担が大きい場合には、拠出額に対する手数料の割合が多くなり、運用収益非課税のメリットが手数料で相殺されてしまうことがあります。

拠出できる額が少ない場合がある

マッチング拠出は、事業主掛金と加入者掛金の合計額が拠出限度額の範囲に収まる必要があります。事業主掛金が多い場合には、加入者掛金として拠出できる額が少なくなってしまう場合があります。

また、マッチング拠出は事業主掛金の範囲内に加入者掛金が収まらないといけないため、事業主掛金が少ない場合には、加入者掛金として拠出できる額が少なくなってしまうことがあります。

選択制企業型確定拠出年金と違い社会保険料の節約効果はない

選択制の企業型確定拠出年金では事業主掛金は社会保険料の標準報酬月額に含まれませんが、マッチング拠出の場合は一度受け取った給料から天引きで控除して加入者の掛金の拠出とするため、給料として支払われた分は標準報酬月額に含まれます。そのため、選択制の企業型確定拠出年金と異なり社会保険料の負担は減りません。

受取時は税金がかかる可能性がある

60歳以降に企業型確定拠出年金を年金または一時金として受け取る場合には、税金がかかる可能性があるため注意が必要です。年金の場合は雑所得となり、一時金の場合には退職所得となります。それぞれ公的年金等控除、退職所得控除が適用されますが、受取が高額となる場合や他の年金や一時金がある場合は課税対象となる可能性があります。

無理な掛金の拠出で家計が苦しくならないように

加入者掛金は原則60歳以降まで年金資産として拘束されてしまいます。もし、家計が苦しいのに、無理して掛金の拠出をしてしまうと家計の状況を悪化させてしまう可能性があります。拠出をする場合には、あくまで余裕資金があることが前提になります。将来の備えも大切ですが、今の生活も大切なのです。

まとめ

- 企業型確定拠出年金では、規約に定めることによって事業主掛金の拠出に加えて、加入者も掛金を拠出できるマッチング拠出の制度があります。

- ただし、マッチング拠出では、規約に加入者による掛金の拠出が出来ることを定める必要があるほか、事業主掛金と加入者掛金の合計が拠出限度額の枠内に収まる必要があることに加えて、加入者掛金は事業主掛金の範囲内に収まっていなければいけません。