厚生年金基金と企業年金基金の違いと共通点

記事作成日:2017年6月14日

厚生年金基金と企業年金基金(基金型確定給付企業年金)はともに企業年金の制度の1つで、公的な年金に上乗せして給付を行い、従業員の老後の生活の安定などを図る点や企業から独立した別の法人である点はでは共通しています。

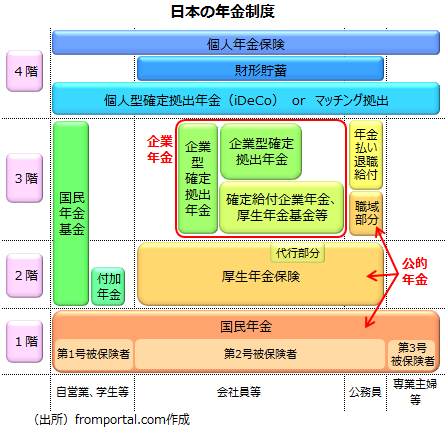

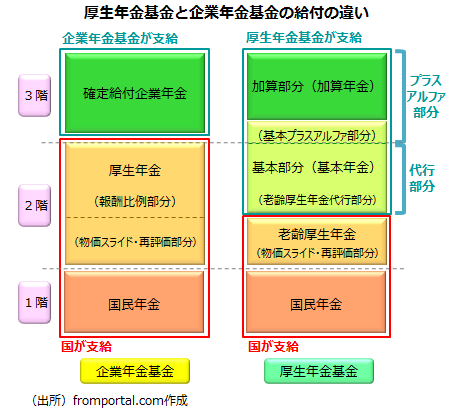

ただし、厚生年金基金は日本の年金制度の3階部分に当たる公的年金の上乗せ部分の給付を行うだけでなく、2階部分に当たる公的年金の厚生年金の報酬比例部分を代行して給付するという特徴があります。一方、企業年金基金は厚生年金の代行給付はなく、3階部分の上乗せ部分の給付のみを行うという特徴があります。

スポンサーリンク

厚生年金基金と企業年金基金の共通点

厚生年金基金と企業年金基金は企業年金の一種

厚生年金基金も企業年金基金も、公的年金に上乗せで給付を行う企業年金制度の一種です。厚生年金基金も、企業年金基金も、主に事業主(企業)の負担によって掛金を拠出し、加入者となる従業員に充実した年金を提供することを目的としています。

厚生年金基金と企業年金基金は母体の企業から独立した別法人

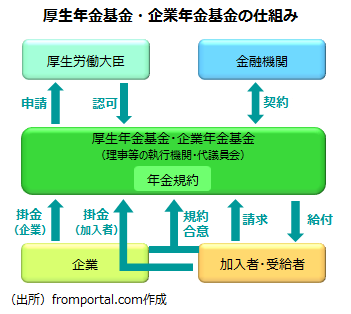

厚生年金基金と企業年金基金は母体である企業から独立した別法人で、厚生労働大臣の認可によって設立されます。厚生年金基金と企業年金基金は、理事などの執行機関と代議員会があり、母体となった企業から独立して基金の運営を行います。

厚生年金基金と企業年金基金の違い

厚生年金基金は厚生年金の代行給付を行うが企業年金基金は行わない

厚生年金基金の最大の特徴が公的年金である厚生年金の老齢厚生年金(報酬比例部分)の代行給付を行うということです。公的年金は加入している人に等しく平等に同じ条件で給付されるべきものなので、厚生年金基金は代行給付のために重い責任を負っていると言えます。

企業年金基金は厚生年金の代行給付は行わず、厚生年金に上乗せする給付を行います。

厚生年金基金の役職員はみなし公務員

厚生年金基金は公的年金である厚生年金の一部を代行して給付することから、厚生年金基金の業務には公益性・公共性があり、厚生年金基金の役職員は刑法等の適用について公務員として扱いを受ける(みなし公務員)という特徴があります。

一方で、企業年金基金の役職員はみなし公務員ではありません。企業年金基金では厚生年金の代行は行っていないことから、役職員はみなし公務員とは扱われません。

厚生年金基金の新規設立は認められない

厚生年金基金は、厚生年金の一部の代行給付を行っていますが、資産運用の失敗から、厚生年金基金が代行給付のための最低責任準備金を満たすだけの資産を保有できない代行割れが相次ぎ、厚生年金の代行を行う厚生年金基金の制度が問題視されることとなり、2014年4月以降、新規設立は認められなくなりました。

企業年金基金は企業型確定給付企業年金ですが、新規設立が認められています。

厚生年金基金は廃止の方向で動いている

厚生年金基金は、資産運用の失敗によって資産が減少し、代行割れが相次いだことから、代行返上や解散が促されることになっていて、厚生年金基金は減少傾向にあります。

資産の状況が健全な厚生年金基金は存続する可能性もありますが、厚生年金基金は他の企業年金制度への移行が求められる方向になるとみられます。

企業年金基金は、厚生年金基金の移行の受け皿とされる制度で、厚生年金基金から企業年金基金へと移行する例が多くみられます。

厚生年金基金の掛金拠出は社会保険料控除

厚生年金基金に対する加入員の掛金は社会保険料控除になります。一方で、企業年金基金では生命保険料控除になります。ただし給付を受ける際に、企業年金基金では加入員拠出を控除することになります。

まとめ

- 厚生年金基金と企業年金基金は企業年金の一種であることや公的年金に上乗せ給付を行うこと、母体となる企業等から独立した別の法人であることは共通しています。

- 一方で、厚生年金基金は厚生年金の一部の代行給付を行い、企業年金基金は行わないということが最大の違いです。