企業型と個人型の確定拠出年金の併用・両方同時加入の条件

記事作成日:2017年6月26日

2017年1月から個人型確定拠出年金(iDeCo、個人型DC、401K)の加入対象者が拡大されて、従来は加入できなかった企業型確定拠出年金加入者も個人型の確定拠出年金に加入できるようになりました。しかし、無条件に誰でも加入できるわけではなく、企業型確定拠出年金の規約において加入者掛金の拠出(マッチング拠出)の定めをしておらず、個人型確定拠出年金への加入できることを定めておく必要があります。

スポンサーリンク

企業型確定拠出年金実施企業の選択肢

企業型確定拠出年金を実施している企業では、従業員が確定拠出年金をできるかどうかについて次の選択肢があります。

- 企業型で事業主掛金のみ(マッチング拠出なし、個人型併用なし)

- 企業型で加入者掛金を認める(マッチング拠出あり、個人型併用なし)

- 企業型と個人型の併用を認める(マッチング拠出なし、個人型併用あり)

基本は企業型確定拠出年金で事業主掛金のみ

企業型確定拠出年金を実施している場合、事業主掛金のみを拠出ということが基本形になります。この場合、厚生年金基金や確定給付企業年金など確定給付型の企業年金があるかどうかで拠出限度額は次のようになります。

| 確定給付型企業年金 | 拠出限度額 |

|---|---|

| なし | 55,000円 |

| あり | 27,500円 |

(出典)fromportal.comの担当者が作成

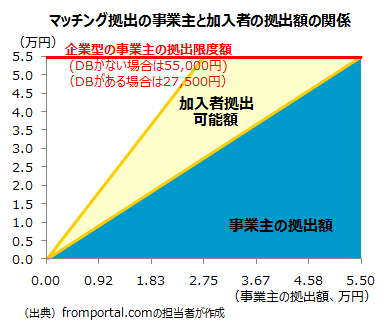

事業主掛金に加え加入者掛金も拠出可能(マッチング拠出)

企業型確定拠出企業年金の事業主掛金が拠出限度額に至らない場合、拠出限度額を有効活用するために加入者も掛金を拠出できるマッチング拠出の制度があります。マッチング拠出は規約に定めることで可能になります。この場合、事業主掛金と加入者掛金を合計した拠出限度額は事業主掛金の場合と同じです。

| 確定給付型企業年金 | 拠出限度額 事業主・加入者合計 |

|---|---|

| なし | 55,000円 |

| あり | 27,500円 |

(出典)fromportal.comの担当者が作成

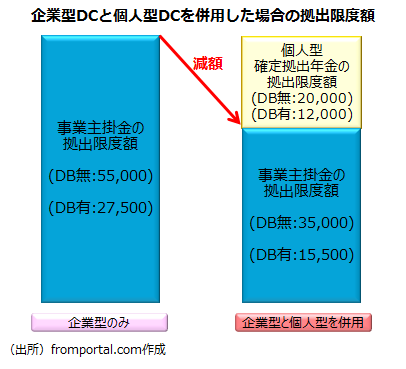

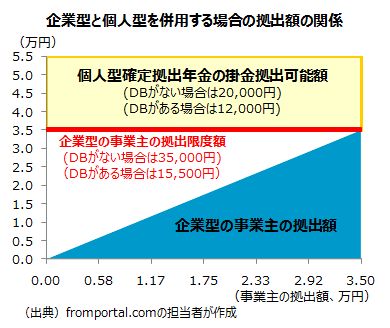

2017年1月からは個人型との併用も可能に

2017年1月からは企業型と個人型の確定拠出年金の併用も認められるようになりました。ただし、規約でマッチング拠出について定めていないこと、規約で個人型確定拠出年金にも加入できることを定めていることが条件です。

ただし、個人型確定拠出年金に同時に加入できるようにした場合は、企業型確定拠出年金の拠出限度額が減少し、その減少分が個人型確定拠出年金の拠出限度額になるため、個人型の分だけ確定拠出年金の拠出限度額が増えるということはありません。

| 確定給付型企業年金 | 拠出限度額 | ||

|---|---|---|---|

| 企業型 | 個人型 | 合計 | |

| なし | 35,000円 | 20,000円 | 55,000円 |

| あり | 15,500円 | 12,000円 | 27,500円 |

(出典)fromportal.comの担当者が作成

企業型と個人型の確定拠出年金の併用の注意点

拠出限度額は増えない

企業型と個人型の確定拠出年金に同時に加入して併用しても、合計の拠出限度額は増えません。企業型に加えて、個人型も併用するというと、上乗せ、追加というイメージがあって、お得感を感じてしまうかもしれませんが、拠出限度額の合計額は企業型確定拠出年金単独の場合と変わらないのです。

企業型確定拠出年金で、事業主が掛金を拠出限度額まで拠出してくれているなら、マッチング拠出も企業型と個人型の併用も必要ないのです。

規約で定めをしないと企業型と個人型は併用できない

企業型確定拠出年金を実施している場合、特に何も規約で定めなければ個人型確定拠出年金の同時加入・併用はできません。個人型確定拠出年金を併用する場合は、企業型確定拠出年金の規約に定めなければいけないため、企業型確定拠出年金の場合には同時加入ができないこともあります。

企業型確定拠出年金がある場合には、あくまで基本は企業型確定拠出年金のみであって、個人型確定拠出年金を併用する場合は、特別に規約に定めを置かなければいけないのです。

マッチング拠出をしていると企業型と個人型は併用できない

企業型確定拠出年金を実施していて、加入者掛金の拠出(マッチング拠出)ができる場合、個人型確定拠出年金の同時加入・併用はできません。マッチング拠出をすれば拠出限度額をある程度有効活用できるため、個人型確定拠出年金の併用を認める必要がないからです。

マッチング拠出がある場合はマッチング拠出を廃止しないと個人型との併用ができない仕組みになっています。また、マッチング拠出をしている場合は企業型だけの加入になりますが、手数料や運用の指図が企業型のみになるため、マッチング拠出を廃止してまで、個人型との併用を認めるメリットはあまりないと考えられます。

企業型と個人型は別々の制度

企業型と個人型は別々の制度であるため、運用の指図や手数料、事務手続きなどは別のものであるということに注意が必要です。

特に個人型の確定拠出年金では運営管理機関を自由に選択可能で、企業型とは運営管理機関が異なる場合も多く、運用商品も異なってくることに注意が必要です。運用商品の信託報酬なども企業型と個人型では違ってくることになるため、運用の指図では注意が必要です。

まとめ

- 企業型確定拠出年金を実施している場合でも、規約に定めた場合には個人型確定拠出年金にも同時に加入することができ、企業型と個人型の確定拠出年金を併用できることがあります。

- ただし、企業型と個人型の確定拠出年金を併用しても拠出限度額が増えるわけではないことに注意が必要です。