企業型確定拠出年金とは何か・特徴や注意点

記事作成日:2017年6月23日

最終更新日:2017年6月30日

企業型確定拠出年金(企業型dc、企業型401k)とは、企業が主体となって実施する拠出が確定しているけど、資産運用の結果次第で給付が変化する確定拠出年金の制度をいいます。企業型確定拠出企業年金では、原則として事業主(企業)が掛金の拠出の負担をすることになっています。また運用商品を提示する運営管理機関を選ぶのも事業主(企業)で、加入者が自由に選べるわけではありません。

スポンサーリンク

企業型確定拠出年金とは何か

企業型確定拠出年金とは、基本的に企業の負担によって実施される企業年金制度の1つで、拠出が確定しているものの、資産運用の結果次第で給付額が変化する確定拠出年金です。

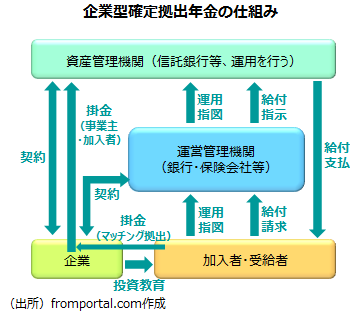

企業型確定拠出年金の仕組み

企業型確定拠出年金は事業主(企業)が実施主体となり、運用商品の提示等を行う運営管理機関や拠出したお金の管理等を行う資産管理機関を選んで契約をします。事業主(企業)が資産管理機関に掛金を拠出しますが、運用の指示は加入者が運営管理機関を通じて行います。

企業型確定拠出年金の特徴

勤務先企業が実施していないと加入できない

企業型確定拠出年金は、勤務先の企業が実施していないと加入できません。事業主(企業)が企業型拠出型年金を実施するかどうかは、事業主の任意の判断によりますので、実施していないこともあります。

原則企業が掛金を拠出してくれる

企業型確定拠出年金では事業主(企業)が掛金を負担し拠出してくれます。自分の負担なしで年金がもらえるのです。ただし、加入者も掛金を拠出することができるマッチング拠出という制度を採用している企業もあります。

拠出限度額は55,000円か27,500円

企業型確定拠出年金の拠出限度額は、他の確定給付型の企業年金(厚生年金基金や確定給付企業年金等)がある場合には27,500円、ない場合には55,000円となっています。ただし、必ず上限まで拠出する必要はありません。

拠出額は企業が決定する

企業型確定拠出年金の拠出額は、拠出を負担する企業が決定します。加入者が拠出することも可能ですが(マッチング拠出)、加入者掛金の拠出でも掛金の選択肢は企業が提示して、それを加入者が選ぶ形になります。

掛金の運用リスクは加入者が負う

企業型確定拠出年金は、基本的に事業主(企業)が掛金を拠出しますが、事業主(企業)が掛金を拠出した後の運用の指図は加入者が行うことになります。また、資産運用に失敗した場合でも企業が損失を補てんするようなことはなく、運用のリスクは加入者が負うことになります。

運営管理機関は企業が選ぶ

企業型確定拠出年金では、運用商品を提供する運営管理機関は事業主(企業)が選ぶことになっています。加入者が、事業主(企業)が選んだ運営管理機関が提供する運用商品の中から、どの運用商品で運用するのかを決めなければいけません。

勤続3年以降は受給権が確保される

企業型確定拠出年金には事業主返還という制度があり、規約に定めることによって勤続3年未満の退職の場合、事業主が拠出した掛金を事業主に返還するように求めることができるようになっています。しかし、事業主が拠出した掛金であっても勤続3年以降は受給権が確保され事業主返還はできなくなります。

65歳まで加入できる場合がある

企業型確定拠出年金では、基本的に60歳になるまで加入することになりますが、65歳になるまで加入年齢を引き上げることもできます。

企業型は拠出限度額が個人型より多い

企業型確定拠出年金は、個人型確定拠出年金よりも拠出限度額が多めに設定されています。企業型の拠出額上限は27,500円か55,000円ですが、個人型では会社員の場合の拠出額上限は12,000円、20,000円、23,000円のいずれかになります(参考:公務員の場合、個人型は12,000円です。)。拠出限度額が多い分、運用収益の非課税という税制上の優遇措置を活かしやすくなります。

転職時の持ち運びができる

確定給付型の企業年金では、転職時の持ち運びに制約があり、退職時・転職時には年金の継続が容易にできない場合がありましたが、確定拠出年金は持ち運び(ポータビリティ)を意識した制度になっています。

転職時にあまり不利にならない

確定給付型の企業年金では、自己都合退職の場合には給付が減額される設計となっていることが多いですが、確定拠出年金の場合は勤続3年以降は事業主返還もできなくなるため、転職をすることによって不利になるということがなくなるため、転職がしやすくなります。

企業型確定拠出年金の注意点

60歳まで原則として引き出せない

確定拠出年金は拠出されたお金は原則として60歳以降でないと引き出せないことになっています。途中で一時金を引き出すことができる場合もありますが、条件が厳しいため基本的に引き出せないと考えておいた方が良いでしょう。困った時にお金が必要だと感じても、60歳になるまではあてにできないのです。

受取方法を確認する

企業型確定拠出年金を将来受け取る場合にどのような受取方法があるかを確認しておくことが重要です。基本的には年金払いとされていて、規約に定めた場合は一時金でも受け取れます。一時金での受け取りを希望する場合には、一時金での受け取りができるか確認しておくことが必要です。

事業主返還の規定を確認する

企業型確定拠出年金は勤続3年になると受給権が確保されますが、逆に勤続3年になるまでは企業型確定拠出年金の場合は、受給権が得られない場合があります。企業型確定拠出年金に加入する場合には、事業主返還についてどのようなことが規約で定められているか確認することが必要です。

手数料等の費用負担について確認する

企業型確定拠出年金では、口座開設・拠出・運用・給付・還付などの場面で手数料等の費用が発生する場合があります。費用の負担については規約で事業主(企業)が負担するのか、加入者が負担するのかが定められています。基本的には企業が負担することになっていることが多いのですが、手数料の負担について確認する必要があります。

デフォルト商品を確認する

企業型確定拠出年金では、加入者が提示された運用商品の中から運用商品を選択して資産運用を行います。しかし、運用商品を選択できない人、選択しない人がいることを想定して、選択しない場合には規約にあらかじめ定められた運用方法(デフォルト商品)での運用が行われることがあります。デフォルト商品の設定はないこともあります。

デフォルト商品は基本的に元本が確保されるような設計となっている運用商品が選ばれることが多いですが、必ずしも元本の確保が重視されていない運用商品が選ばれていることもあるため、注意が必要になります。

退職時に手続きが必要

企業型確定拠出年金に加入している場合には、退職時に企業型確定拠出年金の移換手続きや脱退一時金の請求手続きが必要になります。

退職日の翌日(加入資格喪失日)の属する月の翌月から起算して6か月以内に移換の手続きをしないと、拠出した積立金は全て現金化されて、国民年金基金連合会に自動移換されてしまいます。

自動移換されると、運用の指図ができない、加入者期間・運用指図者期間に該当しない、手数料が差し引かれるなど数多くのデメリットがあるため注意が必要です。

まとめ

- 企業型確定拠出年金は、原則として事業主(企業)の負担によって実施される企業年金制度の1つで、拠出額が確定していますが、資産運用の成績次第で給付が変わる確定拠出年金です。

- 企業型確定拠出年金では、基本的に事業主(企業)が掛金を負担しますが、拠出された掛金の運用は加入者自身が行います。また、資産運用のリスクも加入者に帰属するため、資産運用に失敗すると将来の年金額が減る可能性があります。