確定給付企業年金とは

記事作成日:2017年6月17日

確定給付企業年金の制度についてです。確定給付企業年金とは、確定給付型の企業年金で、確定給付企業年金法を根拠法令とし、あらかじめ約束された給付を、公的年金である国民年金や厚生年金保険に上乗せして行う年金制度です。

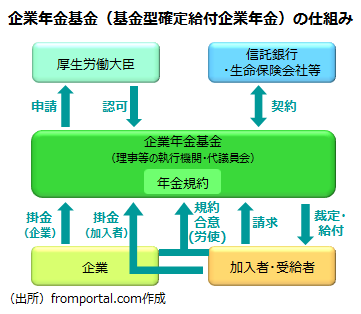

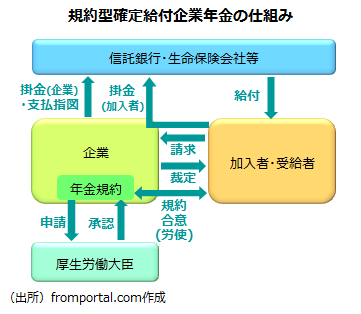

確定給付企業年金には、企業年金基金を設立して年金給付を行う「基金型」と、信託銀行等が管理・運用を行う「規約型」の2つの方式があります。

スポンサーリンク

確定給付企業年金の特徴

確定給付企業年金は給付が確定している

確定給付企業年金は、名前の通り給付が確定している確定給付型の企業年金制度です。あらかじめ労使で給付の算定方法について合意をし、合意された年金給付を行うために、掛金を拠出し積み立てていきます。積み立てたお金で資産運用を行いますが、資産運用の成果に関わらず、合意された年金給付が行われます。

資産運用成績が悪く、積立金が不足した場合は掛金を追加で拠出しなければいけないこともあります。つまり、確定給付企業年金は給付が確定していますが、拠出(掛金)は確定していないのです。

確定給付企業年金は従業員の生活設計がしやすい

確定給付企業年金は、将来の年金給付の予測がしやすいため、老後の生活設計がしやすくなるという特徴があります。企業で働く従業員からしてみると、安心して働きやすくなるのです。

確定給付企業年金は基金型と規約型がある

確定給付企業年金には、母体となる企業等から独立した法人(企業年金基金)を設立して年金給付を行う「基金型」と、信託会社(基本的に信託銀行)や生命保険会社と契約を結んで年金給付を行う「規約型」の2つの方式があります。

基金型

企業年金基金を設立し積立金の管理・運用を行います。

規約型

外部の信託銀行等が積立金の管理・運用を行います。

確定給付企業年金の給付の種類

確定給付企業年金の給付では老齢給付金、脱退一時金の給付が行われます。任意の給付として規約で定められた場合には、障害給付金、遺族給付金の給付が行われます。

- 老齢給付金:高齢になった場合の給付です

- 脱退一時金:老齢給付金を受け取れない場合の一時金です

- 障害給付金:障害時の給付です

- 遺族給付金:死亡時の給付です

確定給付企業年金の老齢給付金の特徴

確定給付企業年金法では、老齢給付金の支給開始年齢は60歳以上65歳以下とすることが定められています。また、老齢給付金を受けるために必要な加入者期間は最長でも20年とされています。

年金として給付する場合には、最低でも5年以上の年金であることが求められ、終身年金とすることもできます。規約で定めた場合には老齢給付金の全部または一部を年金ではなく一時金として受け取ることも可能です。

確定給付企業年金は脱退一時金の受け取りが可能

確定給付企業年金は、加入者で無くなった時点で脱退一時金として給付を受けることができる場合があります。確定拠出年金の場合は脱退一時金として引き出すことができるのは限定されており、基本的に60歳以降給付を受けることになります。

確定給付企業年金は少なくとも3年加入すると脱退一時金がもらえる

確定給付企業年金法において、脱退一時金を受けるための要件として3年を超える加入者期間を定めてはならないとされているため、少なくとも3年の加入者期間があれば、脱退一時金を受け取ることが可能です。場合によっては3年より短い期間でも脱退一時金を受け取れるような仕組みになっていることがあります。

確定給付企業年金は勤続年数に応じて給付金額を変化させやすい

確定給付企業年金は勤続年数が長くなるほど年金給付が増えるように設計しやすいという特徴があります。長期間勤続する人の給付がより多くなるように制度設計をすることが可能なのです。逆に短期間しか勤続しない人に対してもある程度の給付が行われるような設計も可能です。

確定給付企業年金は退職理由によって給付額が変わることがある

確定給付企業年金では会社都合の退職、定年退職、自己都合の退職、死亡による退職など退職の理由によって支給率を変えることができます。そのため、確定給付企業年金の存在が、長期間の勤続に結びつくこともあります。

確定給付企業年金の掛金は原則事業主(企業)負担

確定給付企業年金の掛金は原則として事業主(企業)が負担することになっています。加入者が同意することによって、2分の1を上限に加入者負担とすることも可能です。

確定給付企業年金は事業主(企業)にリスクがある制度

確定給付企業年金では、あらかじめ給付額の算定方法を労使で合意しておき確定させますが、拠出した掛金の運用成績が振るわず積立金が足らなくなってしまった場合は、事業主(企業)が追加で拠出しなければいけなくなることがあります。

確定給付企業年金は、年金資産の運用リスクを事業主が負うことになるため、事業主にリスクがある制度であるという特徴があります。

確定給付企業年金は受給権保護のため積立義務・受託者責任・情報開示がある

確定給付企業年金では、加入者の受給権を保護するために、事業主に積立義務があります。確定給付企業年金では事業年度の決算ごとに積立金が十分かどうか検証し、不足があれば拠出を行わなければいけない場合があります。

確定給付企業年金では少なくとも5年ごとに掛金の額の見直しのため財政再計算を行う必要があり、将来の年金給付のため財政の均衡を保つことが求められています。

また、年金の管理・運営に関わる者に忠実義務や分散投資義務などの受託者責任が求められるほか、事業主は確定給付企業年金の業務の概況について加入者に周知する情報開示が求められます。

確定給付企業年金から他の企業年金制度に移換もできる

確定給付企業年金制度から脱退する場合には、他の確定給付企業年金や確定拠出年金に移換(確定給付企業年金法では「移管」ではなく「移換」という言葉が使われています)することがが可能です。ただし他の確定給付企業年金への移換を希望する場合には、移管先の確定給付企業年金の規約で移換を受けることができることが定められている必要があります。

そのため、完全に自由に年金を持ち運べるというわけではありません。いわゆる年金のポータビリティに制約があるということになります。

また、脱退一時金相当額を企業年金連合会に移換(確定給付企業年金法では「移管」ではなく「移換」という言葉が使われています)し、通算企業年金として将来年金の形で受け取ることも可能です。

確定給付企業年金の給付額の決め方

確定給付企業年金の給付額の決め方は、定額制、給与比例制、ポイント制、キャッシュ・バランス・プラン制の4つの方法があります。

定額制

定額制は、給付額を文字通り定額で決める方式ですが、給与水準に連動しないということを意味しています。勤続年数や役職などに関わらず給付額を一定金額とする方法と、勤続年数や役職などによって給付額を変化させる方法があります。

単純に全員一律で定額としてしまうと逆に不公平感が出てしまうため、勤続年数×定額のように勤続年数に比例させるなどの方式が取られることが多いとみられます。ただし、年功的な要素が強くなります。

給与比例制

給与比例制は、給与の水準に比例して給付額が変化する制度です。給与が多いほど年金給付が多くなるということになります。基準となる給与額に一定の比率をかけて給付額を決定することが一般的です。

いつの給与を基準にするかによって年金額が変わりますが、退職時の最後の給与を基準とする方式(最終給与比例方式)、勤続期間の全期間の平均を基準とする方式(全期間平均給与比例方式)、退職時の最後の数年間の給与の平均を基準とする方式(最終数年間平均給与比例方式)があります。

ポイント制

ポイント制は勤続年数や職務能力・貢献度などをポイント化して、獲得したポイント×ポイント単価によって給付額を決定します。主に勤続年数が長くなることによって獲得できる勤続ポイントと役職や職務等級・職能等級・業績貢献度などを反映した職能ポイントの組み合わせでポイントが増えていく仕組みになっています。

事業主(企業)の立場から見ると、給与水準とは直接連動しない一方、年功的な要素だけでなく、業績への貢献度を年金給付に反映できるというメリットがあります。

キャッシュ・バランス・プラン制

キャッシュ・バランス・プラン制は、定額・給与・ポイントに一定率を乗じた個人ごとの付与額に、一定期間ごとに一定の利率による額(利息・運用収益のようなもの)を加算する方法です。確定給付企業年金なので、個人ごとの付与額や利息をつけるための一定の利率はあらかじめ定めておく必要があります。

一定の利率には、定率、国債の利回り、全国消費者物価指数、賃金指数などの指標が用いられることになっています。

キャッシュ・バランス・プラン制の一定の利率に国債の利回りを用いれば、資産運用の結果と一定の利率による利息相当の付与額をある程度連動させられるため、事業主の資産運用リスクを軽減できるというメリットがあります。

確定給付企業年金の税制

確定給付企業年金(基金型・規約型)の税制は拠出時の事業主掛金は全額損金算入となります。加入者が掛金を負担した場合は生命保険料控除となります。生命保険料控除には上限金額があるため、上限を超えた場合には控除を受けられないというデメリットがあります。

運用時には、運用収益(フロー)に対しては非課税となります。運用による積立金(ストック)には特別法人税が課税されますが、特別法人税は現在凍結中です(今後は不明)。

給付時には、原則として年金で受け取る場合には雑所得となり公的年金等控除の対象となります。一時金で受け取る場合には退職所得となり退職所得控除の対象となります。

障害や死亡を原因とする給付の場合は上記の扱いと異なる場合があります。

| 時点 | 税制の概要 |

|---|---|

| 拠出時 | 事業主掛金:損金算入 加入員掛金:生命保険料控除 |

| 運用時 | 運用益(フロー):非課税 積立金(ストック):特別法人課税(凍結中) |

| 給付時 | 年金:雑所得で公的年金等控除の対象 一時金:退職所得で退職所得控除の対象 |

(出典)fromportal.comの担当者が作成

まとめ

- 確定給付企業年金は、原則として事業主が掛金の拠出の負担をして実施される企業年金制度の一種で、公的年金に上乗せする形で給付が行われます。

- 確定給付企業年金には、企業年金基金を設立する基金型と、信託銀行や生命保険会社等で積立金の管理・運用を行う規約型があります。