個人型確定拠出年金とは何か・特徴や注意点

記事作成日:2017年6月30日

個人型確定拠出年金の特徴についてです。個人型確定拠出年金(iDeCo、個人型DC、個人型401k)とは、個人の負担で掛金を拠出して、将来の給付時まで自ら運用の指図を出す年金制度で、ほとんどの20歳以上60歳未満の人が加入できますが、一部加入できない場合があります。自営業者か会社員かなどによって拠出できる限度額が変わってくることが特徴です。

スポンサーリンク

個人型確定拠出年金とは何か

個人型確定拠出年金とは、個人の負担で掛金を拠出して、拠出した掛金を積み立てて自分の指示で運用し、高齢になった時など受取原因が発生した時に年金や一時金の形で積み立てたお金を受け取る仕組みの年金制度です。

自分で出したお金を自分で受け取る仕組みなので、メリットはあるのか?と思ってしまうかもしれませんが、税制優遇措置が設けられていることが最大の特徴です。

まず掛金を支出する時には所得控除があるので、サラリーマンなど所得がある人は掛金の拠出分だけ、拠出時の税負担が軽くなります。将来の受取時には退職所得や雑所得として課税される可能性がありますが、退職所得控除や公的年金等控除の適用があります。

また、掛金の運用時の収益は非課税です。運用によって大きく増やすことができた時には税制優遇のメリットは大きくなります。ただし、積立金の残高に対して特別法人税課税がされることになっています。現在課税は凍結されていますが、いつ課税されるのか不透明な部分があります。

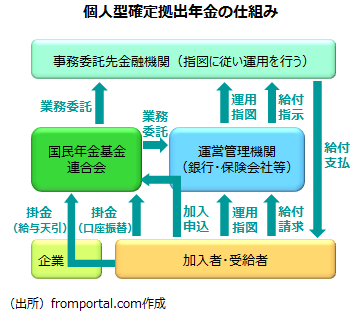

個人型確定拠出年金の仕組み

個人型確定拠出年金は国民年金基金連合会が実施主体となっていますが、実際には運営管理機関や事務委託先金融機関に委託されている業務も数多くあります。

加入希望者は、主に運営管理機関を経由して国民年金基金連合会に加入の申し込みを行います。加入者は、給与天引きによって事業主経由で掛金を払い込むか、口座振替で掛金を払い込み、掛金は事務委託先金融機関で管理されます。

加入者は運営管理機関を通じて事務委託先金融機関に運用の指図を出し、積み立てた掛金の運用を行います。給付の請求は運営管理機関に行い運営管理機関は事務委託先金融機関に給付の指示を出し、事務委託先金融機関が給付金を支給します。

個人型確定拠出年金の特徴

加入対象者

2017年1月から個人型確定拠出年金の加入対象者が拡大され、20歳以上60歳未満の人であれば原則誰でも加入できるようになりました。

ただし、国民年金法において国民年金の保険料の全部または一部を免除されている人(ただし国民年金法第89条第1項第1号の障害基礎年金受給権者などは加入対象です)や農業者年金の被保険者、企業型確定拠出年金の対象者で個人型確定拠出年金の同時加入が認められていない人は加入できません。

また、20歳未満でも厚生年金保険の被保険者の人は加入できます。なお、国民年金の任意加入者は加入できません。

| 国民年金種別 | 加入できる人 | 加入できない人 |

|---|---|---|

| 第1号被保険者 | ・右以外の20歳以上60歳未満の人 (自営業者・学生など) | ・国民年金の保険料を免除されてる人 (一部の障害基礎年金受給権者などを除く) ・農業者年金の被保険者の人 |

| 第2号被保険者 | ・右以外の60歳未満の人 (会社員・公務員など) | ・企業型確定拠出年金加入対象者で個人型加入が認められていない人 |

| 第3号被保険者 | ・20歳以上60歳未満の人 (専業主婦など) | - |

| 任意加入者 | - | ・任意加入者 (海外居住の日本人など) |

(出典)fromportal.comの担当者が作成

加入するかどうかは任意

個人型確定拠出年金に加入するかどうかは、個人の自由です。加入対象者となっている場合でも必ず加入しなければいけないものではなく、加入しなくても構いません。

加入の手続き

個人型確定拠出年金に加入する場合には、運営管理機関となる金融機関を選んだ上で、金融機関に申込書を提出して金融機関経由で実施主体である国民年金基金連合会に申し込みます。

国民年金の第2号被保険者である会社員などの人は事業主に証明書の記入などをお願いする必要があります。事業主は個人型確定拠出年金加入者に協力することが努力義務として確定拠出年金法第78条に定められています。

運用商品を提供する運営管理機関は自分で選べる

個人型確定拠出年金では運用商品を提供する運営管理機関は自分が選ぶことができます。自分が希望する運用商品が提供されているかどうか、手数料は安いかどうかを比較して、自分が希望する運営管理機関を選択できます。

掛金の拠出額の設定

掛金額は5,000円から1,000単位で自分が自由に設定できますが、拠出限度額が上限になります。拠出額の最低額は5,000円になります。

掛金の拠出限度額

| 対象者 | 拠出限度額 (月額) | ||

|---|---|---|---|

| 国民年金種別 | 対象者 | ||

| 1号 | 自営業者・学生など | 68,000円 (注)付加年金・国民年金基金の拠出額を差し引く | |

| 2号 | 会社員など | DB・DCなし | 23,000円 |

| DBなし・DCあり | 20,000円 | ||

| DBあり(DC問わず) | 12,000円 | ||

| 公務員等 | 12,000円 | ||

| 3号 | 専業主婦など | 23,000円 | |

(注)DBとは確定給付企業年金等の確定給付型の企業年金制度、DCとは企業型確定拠出年金です。

(出典)fromportal.comの担当者が作成

掛金の停止や再開は自由

掛金の拠出の停止や再開はいつでも自由にできます。家計の面から拠出が苦しいと感じる時は拠出を停止することもできますし、余裕ができた場合には再開することもできるのです。家計の状況に応じて柔軟に対応できます。

掛金の拠出額の変更は年1回

掛金を全額停止することや再開することは自由にできますが、掛金の拠出額は年に1回だけ行うことができます。この年については4月から翌年3月までの間とされています。

掛金は給与天引きか口座振替で支払う

掛金は国民年金の第2号被保険者の人(会社員・公務員など)は、給与天引きか本人の口座から振替のどちらかを選んで支払います。給与天引きの場合は事業主が口座振替などによって納付します。

第1号被保険者(自営業者・学生など)の人と第3号被保険者(専業主婦など)の人は、本人の口座から振替で支払います。

掛金は毎月拠出・翌月支払い

掛金は毎月拠出することになっています。ある月の掛金は翌月納付になります。もし残高不足によって引き落としに失敗した場合は、後日、再振替を行ったり、振り込みで支払ったりすることはできず、拠出されなかったという扱いになるため、引き落としに失敗しないよう注意が必要です。

確定拠出年金の掛金の前納・後納

確定拠出年金の掛金の前納・後納、前納・後納による割引や割増はありません。注意する必要があります。ただし、確定拠出年金は制度改正によって月単位の拠出から年単位の拠出に見直しが行われる予定です。

拠出後は受給権が発生する

個人型確定拠出年金では自分が掛金を拠出した後(1月加入後)は受給権が発生します。自分がお金を出しているので、当たり前といえば当たり前かもしれません。

年金の持ち運びができる

個人型確定拠出年金は年金の持ち運び(ポータビリティ)に配慮されていて、企業型確定拠出年金などに資産を移すことができます。

給付の種類

個人型確定拠出年金の給付には老齢給付金、障害給付金、死亡一時金があります。また、給付とは別に条件に当てはまる場合で途中で解約する時には脱退一時金があります。老齢給付金と障害給付金は年金か一時金か選択が可能で、年金の場合には5年以上20年以下の有期年金か終身年金を制度上準備することが可能ですが、運営管理機関によって取り扱いがあったり、なかったりします。

- 老齢給付金:高齢になると受給します(年金・一時金)

- 障害給付金:一定の障害の状態になると受給します(年金・一時金)

- 死亡一時金:加入者が死亡した場合などに受給します

優遇税制がある

個人型確定拠出年金には優遇税制があります。拠出時には小規模企業共済等掛金控除の適用があり、所得から控除されます。ただし、所得がないと税制優遇の効果がありません。もともと所得税が発生していないのであれば、所得控除があっても税金の面でメリットがないからです。また、所得控除は加入者本人の所得からの控除となります。配偶者など加入者本人以外の所得からの控除はできません。この点は、収入がない専業主婦の人などが加入する場合に問題となります。

運用時には収益(フロー)に対しては非課税で、積立金(ストック)には特別法人税課税がありませんが現在凍結されています。給付時(老齢を原因とする場合)にも公的年金等控除や退職所得控除の対象となります。

税制面で優遇されている分、自分で運用するよりも有利になる場合があります。

| 時点 | 税制の概要 |

|---|---|

| 拠出時 | 加入員掛金:小規模企業共済等掛金控除 |

| 運用時 | 運用益(フロー):非課税 積立金(ストック):特別法人税課税(凍結中) |

| 給付時 | 年金:雑所得で公的年金等控除の対象 一時金:退職所得で退職所得控除の対象 |

(出典)fromportal.comの担当者が作成

個人型確定拠出年金の注意点

掛金の拠出は自己負担

個人型確定拠出年金では掛金の拠出は自己負担です。企業型確定拠出年金では基本的には事業主(企業)が負担してくれましたが、個人型確定拠出年金は自分が拠出します。拠出額を決める場合には、家計への影響を見きわめることが大切です。

各種手数料の負担が発生する

個人型確定拠出年金では口座開設・拠出・運用・給付・還付といった場面で各種手数料の負担が発生しますが、各種手数料は自分が負担しなければいけません。特に毎月かかる口座の管理手数料には注意が必要です。

資産運用の指図が必要

個人型確定拠出年金では拠出した掛金を積み立てていきますが、積み立てたお金は自分が運用の指図を出さなければいけません。どの資産にどれくらい投資するかを決める必要があります。

資産運用・投資の知識が必要

個人型確定拠出年金では自分で資産運用の指図をしなければいけないので、資産運用や投資の知識を学ぶ必要があります。また、株価など金融市場の動きもある程度把握しておかないと、的確な運用の指図が出せなくなります。

資産運用リスクを負う

個人型確定拠出年金は拠出する金額はあらかじめ決めておきますが、将来の給付は資産運用の成績次第で変動します。資産運用が上手くいけば拠出した金額以上の年金を将来受け取ることができますが、資産運用に失敗すれば年金が減ってしまう可能性があります。資産運用リスクを自ら負うことになるのです。

原則途中で引き出せず受け取りは60歳以降

個人型確定拠出年金では原則として掛金を途中で引き出すことはできません。一定の条件に当てはまった場合は脱退一時金として途中での引き出しも可能ですが、条件に当てはまらない場合は引き出しはできません。

障害や死亡によって給付を受けられる場合を除いて、個人型確定拠出年金では原則60歳以降でないと受け取れないのです。ただし、加入者・運用指図者としての期間が10年以上ない場合には、受取年齢が遅れることになります。

| 加入者・運用指図者期間 | 受取可能年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1月以上2年未満 | 65歳 |

(出典)fromportal.comの担当者が作成

まとめ

- 個人型確定拠出年金は、自分で加入するかどうかを選ぶ年金制度で、拠出する掛金はあらかじめ決めておきますが、掛金の運用次第では将来の給付が増えたり減ったりして確定していません。

- 個人型確定拠出年金は、自営業か会社員かなどによって拠出できる限度額が大きく異なっていることが特徴です。