選択制の企業型確定拠出年金とは何か・特徴や注意点

記事作成日:2017年6月18日

選択制の企業型確定拠出年金とは、企業型確定拠出年金を実施する場合に、従業員全員を強制的に加入させるのではなく、希望した場合に加入できるよう選ぶことができる制度です。

加入を希望した人がいる場合、事業主は企業型確定拠出年金の掛金を拠出します。希望しなかった人には代替する制度として相当の確定給付企業年金か退職手当制度から相当の金銭的な給付が行われることになります。

選択制の場合には、既存の給料・賞与(給与)、退職金制度(一時金・年金)を減額して事業主掛金の拠出に充てることが多いようです。加入を選択しない人には給料・賞与(給与)、退職金制度(一時金・年金)を従来のまま支給する(名称は変わることがある)ことで、加入しない代替措置としています。

- 加入する:事業主が企業型確定拠出年金の事業主掛金を拠出

- 加入しない:事業主が代替制度による相当の金銭的な給付を行う

スポンサーリンク

選択制の企業型確定拠出年金の特徴

加入を希望しない人に代替措置がある

選択制の企業型確定拠出年金を実施する場合に、加入を希望した人と希望しなかった人で不公平感がでないようにすることが求められています。

具体的には、希望者のみを企業型確定拠出年金の加入者とする選択制を採用する場合、加入を希望しない人に対して、「確定給付企業年金」か「退職手当制度(退職金前払い制度も可)」の適用が必要だとされています。

代替制度となる「確定給付企業年金」か「退職手当制度(退職金前払い制度も可)」では「企業型年金への事業主掛金の拠出に代わる相当な措置」が必要となるとしています。つまり加入を希望した場合と加入を希望しなかった場合で、金銭的な不公平感がでないようにすることが求められています。

確定拠出年金法並びにこれに基づく政令及び省令について(法令解釈) (省略)企業型年金加入者とすることについて「一定の資格」を定める場合には、基本的には、(省略)企業型年金加入者とならない従業員については、確定給付企業年金(省略)又は退職手当制度(退職金前払い制度を含む。)が適用されていること(省略)とするとともに、当該制度において企業型年金への事業主掛金の拠出に代わる相当な措置が講じられ、企業型年金加入者とならない従業員について不当に差別的な取扱いを行うこととならないようにすること。

(出典)確定拠出年金法並びにこれに基づく政令及び省令について(法令解釈)より引用

給料・賞与(給与)や退職金などを減額して事業主拠出に回すことがある

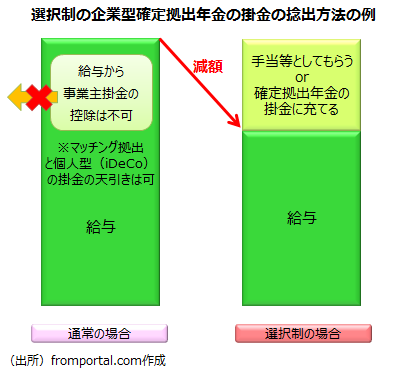

企業型確定拠出年金では事業主掛金を事業主が拠出しないことは認められていない(給与等から控除の形は不可)ため、形式的に給料・賞与(給与)の一部を減額して、加入を希望する人の掛金拠出の原資とすることが多いようです。

実質的には給料・賞与(給与)をあらかじめ減額しておくことと、給料・賞与(給与)を支給した上で差し引く(控除)ことは差がないように思うかもしれませんが、異なる扱いとなります。

加入を希望しない人には、減額分を別の手当(ライフデザイン手当、生涯設計手当など名称は様々です)に定義しなおして、企業型確定拠出年金を選択しない人に支給するという形がとられることがあるようです。

確定拠出年金Q&ANo.70 質問事項「給与や賞与を減額して、その減額分をもって確定拠出年金の掛金とすることは可能か。」

回答「給与や賞与の減額の可否については、給与規程の問題である。なお、事業主掛金について事業主が拠出せず、給与から控除する等により加入者に負担させることは認められない。」

(出典)確定拠出年金Q&Aより引用

選択制の企業型確定拠出年金では、既存の給料・賞与(給与)、退職金制度(一時金・年金)を減額して、選択制の場合の事業主掛金の拠出に充てて、選択しない人には従来のまま支給する(名称は変わることがある)ということが多いようです。

なお、企業型確定拠出年金においても、加入者が掛金を拠出できるようにするマッチング拠出制度があり、その場合は、加入者個人が給与等から掛金を控除することは問題ありません。また個人型確定拠出年金(iDeCo)でも給与等から掛金を拠出することは問題ありません。事業主分の掛金を加入者が支払う形(給与等からの控除)が認められないのです。

選択制の企業型確定拠出年金に加入する場合の注意点

加入すると何が減額されるのか確認する

選択制の企業型確定拠出年金では、加入しない場合に代替措置を行うことが求められていますが、事業主の掛金の拠出が何を原資にしているのか気を付ける必要があります。

選択制の企業型確定拠出年金にすると給料・賞与(給与)が減るのか、退職金が減るのか、確定給付企業年金が減るのか、確認しておくことが必要です。

給料・賞与(給与)が減る場合は厚生年金が減る可能性も

給料・賞与(給与)が減る場合には、厚生年金(老齢厚生年金、障害厚生年金、遺族厚生年金)の算出の基礎となる標準報酬月額が減額になるため、将来もらうことができる厚生年金等の金額が減少する可能性があることに注意が必要です。ただし、標準報酬月額が減ると、社会保険料の負担も減ります。

健康保険の傷病手当金や雇用保険の失業手当(基本手当)等にも影響が出る可能性があります。

一度加入すると原則脱退できないことに注意

選択制の企業型確定拠出年金は最初に加入しないでおいて後で加入することは可能ですが、最初に加入して脱退することはできません。会社を辞めて加入者でなくなる等しない限り、一度加入すると原則として脱退できません。

確定拠出年金は途中引き出しが原則不可能

個人型でも企業型でも確定拠出年金は途中の引き出しが原則として不可能であることに注意が必要です。基本的には60歳にならないとお金を引き出すことができません。例外はありますが、条件は厳しいため、引き出せないと考えておきましょう。

確定拠出年金は老後の生活資金にはなっても、60歳になるまでにお金に困ることがあってもあてに出来なくなるのです。

(参考)選択制の企業型確定拠出年金の掛金の拠出方法

選択制の企業型確定拠出年金の掛金の拠出方法には次のような方法があります。一般的に既存の給料・賞与(給与)、退職金、確定給付企業年金のいずれかを減額してその分を掛金に回すという方法が取られることが多く、事業主が追加負担をしないで確定拠出年金を始める方式が目立ちます。

中小企業などでは追加負担の余力がない一方で、従業員の年金を充実させたいといの思惑があるためと考えられます。

給料・賞与(給与)を減額する方法

給料・賞与(給与)を減額し、加入する人には減額分を事業主が掛金として拠出し、加入しない人には減額分を給料・賞与(給与)以外の手当等として従来と同額支給する方法

退職金(退職一時金)を減額する方法

退職金(退職一時金)を減額し、加入する人には減額分を事業主が確定拠出年金の掛金として拠出し、加入しない人には従来通り将来退職金として支給する、あるいは今前払い退職金として支給する方法

確定給付企業年金を減額する方法

加入する人に事業主が確定拠出年金の掛金を拠出するが、拠出分に相当する金額を確定給付企業年金から差し引いて確定給付企業年金を支給し、加入しない人には従来通りの確定給付企業年金を差し引かないで支給する方法

既存の給料・賞与(給与)等は減額せず追加負担する方法

上記の3つの方法は全て事業主が追加負担をしない方法ですが、もちろん、選択制を実施する場合でも、既存の給料・賞与(給与)、退職金制度(一時金・年金)を減額して掛金に充てるのではなく、事業主が追加負担をして、希望する人には確定拠出年金の掛金を負担し、希望しない人に上乗せで手当てを支給するということも制度設計としては可能です。

しかし追加の負担があることから、選択制を実施する場合には行われないようです。事業主が追加負担をする場合には、選択制を選ばず、全員一律で上乗せして企業型確定拠出年金を行うと考えられます。

まとめ

- 選択制の企業型確定拠出年金とは、加入対象となっている従業員が自らの選択で企業型確定拠出年金に加入するかしないかを選択できる制度です。

- 選択制の企業型確定拠出年金では、加入しなかった人には代替措置を講じることになっていますが、実際にはあらかじめ給料・賞与・退職金などを減額しておいて、加入する人には減額分で事業主掛金の拠出を行い、加入しない人には減額分を従来通り支給するという方法がとられることが多いようです。