小規模企業共済とは・特徴とメリットやデメリット

記事作成日:2017年7月11日

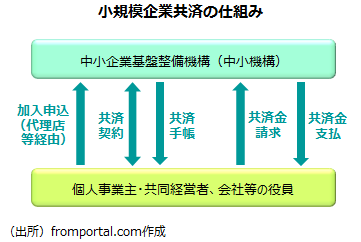

小規模企業共済制度とは、小さな事業を営む個人事業主や個人事業主の共同経営者、会社等の役員が任意で加入し、個人事業の廃業や会社等の解散、高齢などの際に退職金・年金となる共済金を受け取ることができる制度です。小規模企業共済は小規模企業共済法に基づく制度で、中小企業基盤整備機構(中小機構)が運営主体となります。小規模企業共済は個人事業主などの経営者が自分の年金を自分で準備する制度なので、私的年金の個人年金となります。

スポンサーリンク

小規模企業共済の加入

加入資格

小規模企業共済は小規模と付いている名前の通り規模が小さい会社の役員(株式会社・特例有限会社の取締役及び監査役、合名会社・合資会社・合同会社の業務執行社員)や個人事業主を対象としています。

また、個人事業主の共同経営者も加入することができます。共同経営者は、小規模事業に携わっていること、事業の経営において重要な意思決定をされていること、事業の執行に対する報酬を受けていることが条件になります。

| 加入対象 | 常時使用する従業員 |

|---|---|

| 個人事業主と共同経営者、会社役員 | 建設業・製造業・運輸業・不動産業・農業・サービス業(宿泊業・娯楽業):20人以下 卸売業・小売業・サービス業(宿泊業・娯楽業を除く):5人以下 |

| 企業組合・協業組合の役員 | 20人以下(注) |

| 農事組合法人(農業の経営が主) | 20人以下 |

| 士業法人(弁護士法人、税理士法人など) | 5人以下 |

(注)企業組合の場合は事業に従事する組合員の数です。

(出典)fromportal.comの担当者が作成

ただし、共同経営者の要件を満たさない配偶者等の事業専従者、協同組合・医療法人・学校法人・宗教法人・社会福祉法人・社団法人・財団法人・特定非営利活動法人(NPO法人)などの営利を目的としない法人の役員等、副業で事業をしている給与所得者、全日制高校生等、会社の役員登記されていない役員、生命保険外務員等、中退共(中小企業退職金共済)、建退共(建設業退職金共済)、清退共(清酒製造業退職金共済)、林退共(林業退職金共済)の被共済者(契約者である事業主は可)は加入できないことになっています。

加入手続き

小規模企業共済に加入を希望する事業主や役員は加入に必要な書類(契約申込書など)を商工会議所・商工会などの委託団体や銀行などの金融機関(代理店)の窓口で申し込みを行います。

小規模企業共済の契約が成立すると中小機構から小規模企業共済手帳などが契約者に送付されます。

加入年齢の上限に制限はない

小規模企業共済には加入年齢の上限の制限はありません。加入資格に当てはまっている限り加入し続けることが可能です。事業を続けている間は加入できます。

小規模企業共済の掛金

掛金の月額

小規模企業共済の掛金の月額は1,000円から70,000円の範囲で500円刻みで選ぶことができます。

掛金の増額・減額

小規模企業共済の掛金は掛金の月額の範囲内で増額や減額が可能です。ただし、減額時には金銭の時間的価値が考慮されないことに注意が必要です。

掛金の掛止め

小規模企業共済は掛金の掛止めという掛金の支払いを6か月または12か月止める制度があります。支払うお金がない場合や災害・入院などの場合です。支払いを止めている間は当然掛金を納付していることになりませんので共済金は増えません。

掛金の支払方法

小規模企業共済の掛金の支払いは口座振替となります。ただし、加入申し込み時の最初だけは掛金を現金で支払うことも可能です。掛金の支払いは毎月払い、半年払い、年払いがあります。

掛金の前納は割引が可能・後納は割増

小規模企業共済の掛金は前納することができます。掛金を前納した場合は割引が受けられます。また納付期限を過ぎてから納付する場合には割増があります。

満期はない

小規模企業共済には満期はありません。掛金を支払い続けて上限となったり満額となったりということもありません。加入資格に当てはまっている限り加入し続けられます。

掛金納付月数の通算制度がある

小規模企業共済は共済金等の支払い事由が生じても共済金等をもらわずに1年以内に必要な手続きを行うことで、掛金の納付月数を通算して小規模企業共済契約を継続することができます。

個人事業主の法人成りをして会社等の役員に就任した場合、会社等の解散をしたが新たに個人事業を始めた場合などの場合には同一の人が通算できます。

また、個人事業の全部を譲り受けた場合などには個人事業主の配偶者または子が1回に限り承継して通算することができます。ただし承継通算は課税対象となります。

小規模企業共済の共済契約者貸付制度

小規模企業共済には共済契約者貸付制度があります。支払った掛金の額に応じた限度額の範囲内で以下の貸付けを受けることができます。

- 一般貸付け

- 傷病災害時貸付け

- 創業転業時・新規事業展開等貸付け

- 福祉対応貸付け

- 緊急経営安定貸付け

- 事業承継貸付け

- 廃業準備貸付け

小規模企業共済の共済金等

小規模企業共済は基本的に確定給付型

小規模企業共済は一部運用成績に応じて変化する部分がありますが、自ら運用を行うものではなく、基本的にはあらかじめ給付内容が決まっている確定給付型の退職金・年金制度になります。

共済金等の額

共済金等の額は基本共済金と付加共済金の合計額になります。基本共済金は、月額掛金の額・納付月数・共済事由(4種類)によって決まってきます。付加共済金は掛金の運用成績に応じて年度ごとに上乗せされることがある共済金です。上乗せされない場合もあります。

共済金等の受取方法

共済金等の受取方法は一時金形式の一括受取り、年金形式の分割受取り、併用形式の一括受取りと分割受取りの併用があります。基本は一時金形式の一括受取りですが、一定の場合は分割受取りや併用も可能です。

分割受取りは共済金Aと共済金Bの場合のみ可能で、共済金の額が300万円以上で、共済を受け取る事由が発生した時点で60歳以上であることが必要になります。

併用の場合は共済金の額が330万円以上、うち分割受取りが300万円以上、一括受取りが30万円以上で、共済を受け取る事由が発生した時点で60歳以上であることが必要になります。

- 一括受取り(一時金方式)

- 分割受取り(年金方式)

- 一括受取りと分割受取りの併用(併用方式)

分割受取りの特徴

分割受取りの場合には10年か15年の受取期間を選ぶことができ、年6回支給されます。終身年金ではなく有期年金です。分割受取りの場合は受取期間が長期間にわたりますが、その間一定の利率により上乗せがあるため、一括受取りよりも総受取金額は多くなります。

共済金等の受取事由

共済金等の受取事由は、A共済事由、B共済金事由、準共済事由、解約事由の4つがあり、それぞれ共済金A、共済金B、準共済金、解約手当金が支給されます。例外はありますが、次のような分類になります。

- A共済:事業廃止や会社等の解散、死亡(会社等役員除く)などによる場合

- B共済:高齢になった場合(本来の退職金のイメージ)

- 準共済:個人事業主の法人成りで小規模企業共済の対象でなくなった場合、会社等役員のやむを得ない理由以外の退任の場合

- 解約:任意解約、掛金滞納、法人成りで小規模企業共済の対象となったが掛金納付月数の通算をしない場合

| 事由の種類 | 常時使用する従業員 |

|---|---|

| A共済事由 | (個人事業主)事業の廃止、死亡 (共同経営者)個人事業主の廃業に伴う退任、死亡、疾病・負傷による退任 (会社等役員)会社等の解散 |

| B共済事由 | (個人事業主・共同経営者)65歳以上の老齢(180か月の掛金納付) (会社等役員)65歳以上の老齢(180か月の掛金納付)、疾病・負傷・老齢(65歳以上)による退任、死亡 |

| 準共済事由 | (個人事業主・共同経営者)法人成りで役員とならなかったか役員となったが小規模企業共済の対象にならなかった (会社等役員)会社等の解散・死亡・疾病・負傷・老齢(65歳以上)以外の退任 |

| 解約事由 | (共通)任意解約、掛金滞納による解約 (個人事業主)法人成りで小規模企業共済の対象の役員となった (共同経営者)法人成りで小規模企業共済の対象の役員となった、共同経営者の退任 |

(出典)fromportal.comの担当者が作成

共済金等は基本的に共済金A>共済金B>準共済金>解約手当金

小規模企業共済の共済金等の金額は基本的に共済金A>共済金B>準共済金>解約手当金の順番(一部例外があります)となります。

共済金Aはやむを得ない事情によって共済金が支払われるので、少し優遇されています。共済金Bが本来の退職金に近いイメージで小規模共済の標準と考えられます。準共済金は法人成りに伴うものですが、任意の解約とも事情が異なるため、解約手当金よりも少しだけ優遇されますが、共済金Bよりは少なくなります。解約手当金は任意の解約なので、優遇されていません。

共済金等の額

共済金A・共済金B

共済金A・共済金Bの基本共済金の額はそれぞれ小規模企業共済法施行令の別表第一の第二欄、第三欄になります。別表第一は掛金500円あたりの金額が記載されていて、付加共済金を加算する前の基本共済金だけの金額になります。

共済金A・共済金Bは納付月数が6か月未満の場合(1~5か月)はゼロとなります。6か月36か月未満の場合(12~35か月)は支払い掛金と同額が共済金の額になります。36か月以上の場合は支払い掛金よりも多くの金額の共済金となります。共済金Aの方が共済金Bよりも多いように設定されますが、420か月以上になると共済金Aと共済金Bは同額になります。

| 納付月数 | 共済金A・Bの額 |

|---|---|

| ~35か月 | 支払い掛金と同額 ※全体の納付月数が6か月未満の場合はゼロ |

| 36か月~ | 支払い掛金より多い |

(注)増額・減額があった場合は、全体の加入期間が6か月以上あれば、掛金を500円単位で区分した際に6か月未満となる部分があってもゼロになりません。

(出典)小規模企業共済法施行令に基づきfromportal.comの担当者が作成

準共済金

準共済金は共済金Aや共済金Bよりも少なくなっています。準共済金の基本共済金の額は小規模企業共済法施行令の別表第一の第四欄になります。別表第一は掛金500円あたりの金額が記載されていて、付加共済金を加算する前の基本共済金だけの金額になります。

納付月数が12か月未満の場合(1~11か月)は準共済金はゼロです。12か月以上36か月未満の場合(12~35か月)は支払い掛金と同額が戻ってきます。36か月以降は「基本共済金と付加共済金の合計額」となりますが、支払い掛金に満たない場合は支払い掛金となるため、結局「基本共済金+付加共済金」と「支払い掛金」の多い方となります。

ただし、付加共済金を0とすると基本共済金は223か月(掛金500円とすると支払い掛金=500×223=111,500円、第4欄111,539円(基本共済金のみ))以降でないと支払い掛金を上回りません。223か月目は18年7か月目です。

| 納付月数 | 準共済金の額 |

|---|---|

| ~35か月 | 支払い掛金と同額 ※全体の納付月数が12か月未満の場合はゼロ |

| 36か月~ | 「基本共済金+付加共済金」と「支払い掛金」の多い方 ※付加共済金を0とすると223か月以降は基本共済金>支払い掛金 |

(注)増額・減額があった場合は、全体の加入期間が12か月以上あれば、掛金を500円単位で区分した際に12か月未満となる部分があってもゼロになりません。

(出典)小規模企業共済法施行令に基づきfromportal.comの担当者が作成

解約手当金

解約手当金は任意解約なので一番支給の条件が悪くなっています。解約手当金については掛金の納付月数に応じて、小規模企業共済法施行令の別表第二の比率(100分の80(80%)から100分の120(120%))を支払い掛金にかけて算出します。解約手当金には付加共済金はありません。

納付月数が12か月未満の場合(1~11か月)は解約手当金はゼロです。12か月以上240か月未満(12~239か月)は支払い掛金を下回ります。240か月以上246か月未満(240~245か月)は支払い掛金と同額になり、246か月以上は支払い掛金を上回ります。

| 納付月数 | 解約手当金の額 |

|---|---|

| ~239か月 | 支払い掛金×(80~99.25%) ※支払い掛金より少ない ※全体の納付月数が12か月未満の場合はゼロ |

| 240~245か月 | 支払い掛金×100% ※支払い掛金と同額 |

| 246か月~ | 支払い掛金×(100.25~120%) ※支払い掛金より多い |

(注)増額・減額があった場合は、全体の加入期間が12か月以上あれば、掛金を500円単位で区分した際に12か月未満となる部分があってもゼロになりません。

(出典)小規模企業共済法施行令に基づきfromportal.comの担当者が作成

小規模企業共済の共済金等の受給権は差押禁止

小規模企業共済の共済金等の受給権は国税滞納処分(その例の処分を含む)を除いて差押禁止となっています。万が一のことがあっても納税をしっかりと行っていれば、小規模企業共済の受給権は保護されます。

小規模企業共済法第15条 共済金等の支給を受ける権利は、譲り渡し、担保に供し、又は差し押さえることができない。(省略)国税滞納処分(その例による処分を含む。)により差し押さえる場合は、この限りでない。

(出典)小規模企業共済法より一部省略して引用

小規模企業共済の税制

拠出時

小規模企業共済の掛金は、事業として支払うのではなく個人として支払う扱いになっているため、法人の損金や個人事業主の必要経費とはならないことに注意が必要です。小規模企業共済の掛金は小規模企業共済等掛金控除となり所得控除の適用があります。

受取時

共済金の受取時の課税関係は次のようになります。なお、死亡を原因とする場合の共済金は相続税の問題になります。

- 退職所得:退職金形式の共済金(一括受取り・死亡を除く)、準共済金、任意解約や共同経営者の退任による解約(65歳以上)、法人成りに伴う解約手当金

- 雑所得(公的年金等):年金形式の共済金(分割受取り)

- 一時所得:任意解約や共同経営者の退任による解約(65歳未満)、中小機構による共済契約の解約

小規模企業共済のメリットとデメリット

小規模企業共済のメリット

退職金・年金を準備できる

小規模企業共済を利用すれば計画的に退職金・年金を準備できます。社外に積み立てているため簡単に取り崩すことはできないため、積み立てやすくなります。

掛金月額が多い

小規模企業共済の掛金は最大で月額70,000円まで支払うことができます。小規模企業共済等掛金控除の金額も多くすることができます。

掛金の月額は変更可能

小規模企業共済の掛金の月額は増やしたり減らしたり変更が可能です。事業の状況が厳しくなったら掛金を減らして、ゆとりができたら増やすことも可能です。

任意解約もできる

小規模企業共済は任意に解約ができます。貸付制度もあるので資金需要がある時は貸付制度を利用するか任意解約かを選べます。任意解約の場合、12か月以上の掛金の納付で解約手当金が発生し、納付月数に応じて支払い掛金の100分の80以上の解約手当金が支払われます。資金が完全に拘束されるわけではありません。

節税になる

小規模企業共済の掛金は小規模企業共済等掛金控除の適用があり所得控除となります。また受取時にも一時金で退職所得となる場合には退職所得控除、年金で雑所得の公的年金等となる場合には公的年金等控除の適用があります。

満期がないので加入し続けられる

小規模企業共済は満期がないため事業を続けている限り加入し続けることができます。高齢になっても働き続けている場合には加入によって節税効果が得られるため、資産形成に役立つ場合があります。

確定給付型である

小規模企業共済はあらかじめ共済金の支給額が定められているため(改定の可能性はあります)、将来の共済金の金額が予測しやすくライフプランニングがしやすくなります。

個人事業主の共同経営者も加入できる

小規模企業共済では個人事業主本人だけでなく、配偶者などが共同経営者の条件を満たしている場合は、共同経営者として加入できます。夫婦で事業を行っているような場合に、夫と妻それぞれ加入できます。

受取方法は一時金と年金で選べる

小規模企業共済は受取方法が一時金と年金またはその併用から選ぶことができます。年金の場合は一定の利率だけ給付が上乗せされます。

貸付制度がある

小規模企業共済は貸付制度があります。掛金を支払ったら共済金等として受け取るまで有効活用できないわけではなく、資金需要が発生したら貸付けを受けることができます。

納付月数の承継通算ができる

小規模企業共済は配偶者や子に対して1回に限り納付月数の承継通算ができます。自分は十分な資産形成が出来ている場合には個人事業を譲り渡すとともに小規模企業共済の権利も引き継がせることができます。ただし、課税関係には注意が必要です。

小規模企業共済のデメリット

12か月未満の納付月数で解約すると解約手当金が支払われない

小規模企業共済は12か月未満の納付月数で解約すると解約手当金が支払われません。準共済金も同様です。共済金A・共済金Bは6か月未満の場合支払われません。

20年未満で解約すると解約手当金が掛金支払額を下回る

小規模企業共済は任意に解約することが可能です。解約をすると解約手当金が支払われますが、掛金の納付月数が20年未満(240か月未満)で解約すると解約手当金が掛金支払額を下回るようになっているため注意が必要です。

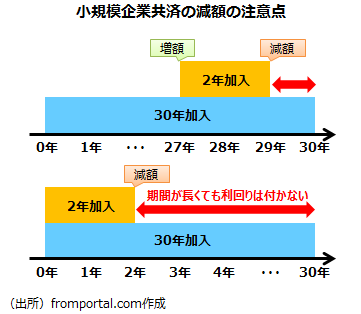

掛金の減額をした部分は金銭の時間的価値が考慮されない

小規模企業共済の掛金は途中で増やしたり減らしたりすることができます。しかし、小規模企業共済の掛金に減額には注意点があって、小規模企業共済は掛金の月額と納付月数で共済金の金額が変わりますが、増額や減額をした場合にはそれぞれ別の部分として扱われるため、小規模企業共済に長く加入していても、減額した部分の納付月数は減額部分の掛金を支払っていた納付月数になります。

例えば、小規模共済に30年加入していても、減額部分は2年間しか支払っていなかった場合、減額部分は納付月数が2年と扱われます。仮に30年加入しているうち最初の2年間だけ多めに掛金を支払っていて減額した場合、減額部分は減額してから28年間預ける形になりますが、この28年間(減額をしてからの期間)は何ら評価されず、利回りが付くようなことはないのです。減額部分が30年間の最初の方にあっても、最後の方にあっても変わらないのです。

金銭の時間的価値を考えると、最初の2年間の掛金はその後28年間の運用で増えていきそうですが、増えないのです。減額すると金銭の時間的価値を放棄している形になるので気を付ける必要があります。

まとめ

- 小規模企業共済制度を利用することで、小さな事業を営む個人事業主や会社等の役員は計画的に退職金・年金を準備できます。

- 小規模企業共済には節税などのメリットがある一方で、一定の場合には支払われる共済金等が支払い掛金を下回ることがあるというデメリットがあります。