特退共(特定退職金共済)とは・特徴とメリットやデメリット

記事作成日:2017年7月8日

特退共(特定退職金共済)とは所得税法施行令第73条の要件を満たす商工会議所、商工会、商工会連合会、一般社団法人、一般財団法人などの特定退職金共済団体が行う退職金共済事業のことで、特定退職金共済を契約している企業に加入している従業員(被共済者)が退職すると、特定退職金共済団体から退職一時金や退職年金などが支払われます。特退共の掛金は事業主が負担します。

スポンサーリンク

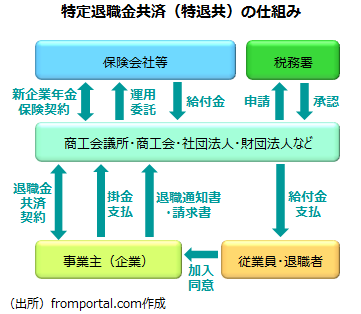

特退共制度の仕組み

特退共制度の仕組みや手続き

実施主体となる商工会議所・商工会・一般社団法人・一般財団法人などは所轄の税務署長に対して申請を行い特定退職金共済団体の承認を受けます。

商工会議所等の特退共の実施主体は保険会社等と契約を結び、掛金の運用等を委任します。

特退共制度に加入する場合には申込書を保険会社経由で実施主体の商工会議所などに提出します。

事業主(企業)と商工会議所等の実施主体との間で退職金共済契約が結ばれると被共済者証などが事業主(企業)に交付されます。被共済者(加入者)に交付される場合もあります。

事業主(企業)は毎月口座振替によって特退共の掛金を支払います。事業主(企業)に対しては定期的に積み立て状況の報告が行われます。

従業員が退職した場合には、事業主は退職通知書、給付金請求書を商工会議所等の実施主体に提出します。退職通知書、給付金請求書に基づいて商工会議所は退職した従業員に給付金を口座振り込みによって支払います。

特退共制度の法的な位置づけ

特退共は、所得税法施行令第73条に定められている特定退職金共済団体の要件を満たすことで、特定退職金共済団体が退職に伴って支払う一時金が退職手当等とみなされ退職所得とされること、年金が雑所得の公的年金等とされることを利用した制度です。

所得税法施行令第73条 前条第3項第1号に規定する特定退職金共済団体とは、退職金共済事業を行う市町村(特別区を含む。)、商工会議所、商工会、商工会連合会、都道府県中小企業団体中央会、退職金共済事業を主たる目的とする一般社団法人又は一般財団法人その他財務大臣の指定するこれらに準ずる法人で、その行う退職金共済事業につき次に掲げる要件を備えているものとして税務署長の承認を受けたものをいう。(以下省略)

所得税法施行令第72条第3項 法第31条第3号に規定する政令で定める一時金(これに類する給付を含む。)は、次に掲げる一時金とする。

第1号 特定退職金共済団体が行う退職金共済に関する制度に基づいて支給される一時金で、当該制度に係る被共済者の退職により支払われるもの所得税法第30条第1項 退職所得とは、退職手当、一時恩給その他の退職により一時に受ける給与及びこれらの性質を有する給与(以下この条において「退職手当等」という。)に係る所得をいう。

所得税法第31条 次に掲げる一時金は、この法律の規定の適用については、前条第1項に規定する退職手当等とみなす。

第3号 (省略)その他これに類する一時金として政令で定めるもの所得税法施行令第82条の2 法第35条第3項第3号に規定する政令で定める年金(これに類する給付を含む。)は、次に掲げる給付とする。

第1号 第72条第3項第1号又は第8号(退職手当等とみなす一時金)に規定する制度に基づいて支給される年金(これに類する給付を含む。)所得税法第35条第2項 雑所得の金額は、次の各号に掲げる金額の合計額とする。

第1号 その年中の公的年金等の収入金額から公的年金等控除額を控除した残額所得税法第35条第3項 前項に規定する公的年金等とは、次に掲げる年金をいう。

第3号 (省略)その他これに類する年金として政令で定めるもの

(出典)所得税法、所得税法施行令を分かりやすくなるように一部省略、数字を算用数字に変更するなどして引用

特退共の加入

加入の条件

特退共は商工会議所、商工会などが実施する退職金共済事業ですが、実施主体によって企業の所在地の地域に条件がある場合があります。

一方、基本的に特退共は中退共と違って加入する企業について従業員数や資本金・出資金などによる制限はありません。中小企業でなくても加入ができます。

従業員は全員加入させる必要がある

特退共では従業員は原則として全員加入する必要があります。ただし、有期労働者、季節的労働者、試用期間中の労働者、非常勤労働者、短時間労働者、休職者は必ずしも加入しなくてもよいとされています。

一方で、特退共は従業員のための制度なので、事業主、事業主と生計を一にする親族、法人の役員(使用人兼務役員を除く)、一定年齢未満及び一定年齢以上の人、他の特定退職金共済団体の被共済者(加入者)は加入できません。

加入従業員の条件は実施主体によって違いがあります。

従業員から加入の同意を得る必要がある

特退共に加入する場合には基本的に従業員の同意を得る必要があります。

解約には基本的に従業員の同意が必要

特退共は途中の解約も可能ですが、従業員の権利を保護するために基本的には従業員の同意が求められます。特定の従業員だけ恣意的に解約すると不当な差別となるためできません。掛金の納付が困難と認められた場合も解約ができる場合があります。

特退共の掛金

掛金は事業主の負担

特退共の掛金は事業主が負担することが定められていて、従業員に負担させてはいけないことになっています。そのため従業員に支払った給与から控除するといったことは認められておらず、掛金が給与所得になるようなことはありません。

掛金は従業員ごとに選べる

特退共の掛金は、不当に差別するものでない限り従業員ごとに選ぶことが可能です。給与の水準や勤続年数など客観的な基準に応じて変化させることができます。

掛金は1口1,000円で30口30,000円まで

特退共の掛金の月額は1口1,000円からで30口30,000円までの間から選ぶことができます。

途中で掛金の増口も可能

特退共の掛金は途中で増やすことが可能です。ただし、加入者の間で不当に差別的な扱いにならないように注意しなければいけません。

途中での掛金の減口は加入者の同意が必要

特退共の掛金は途中で減らすことも可能です。しかし、基本的に加入者の同意が求められます。減らす場合には厳格な手続きが求められます。

掛金は損金算入

特退共に支払った掛金は法人であれば損金算入、個人事業主であれば必要経費となります。

掛金の支払いは毎月口座振替で行う

特退共の掛金の支払いは毎月事業主が指定した預金口座からの口座振替によって行います。基本的に翌月分が引き落とされ、前納は行われていません。一定回数引き落としに失敗すると契約が解除される場合があります。

過去の勤務期間の通算制度がある

特退共は加入期間が長くなると退職金額が増えますが、新たに特退共に加入する場合、既に長期間勤めている従業員の退職金がそれほど増えないことがあるため、初めて加入する場合、加入前の期間についても掛金を納付する過去勤務期間の通算制度があります。

一定の間、過去勤務掛金も払うことで退職金額を増やせます。過去の勤務期間の通算は10年が限度です。

他の退職金制度間での通算制度がある

特退共に加入している企業の従業員が同じ特退共に加入している別の企業の従業員となった場合や、他の特退共に加入している別の企業の従業員となった場合、中退共に加入している企業の従業員となった場合などに退職金を引き継ぐことができる場合があります。

特退共の退職金

特退共の退職金は確定給付型

特退共の退職金はいわゆる確定給付型で、掛金額や加入期間に応じて退職金額があらかじめ決められています。ただし予定利回りの見直しなどによって掛金の額は見直されることがあります。

特退共の給付の種類

特退共の給付の種類には、退職一時金、退職年金、遺族一時金、解約手当金があります。退職年金は一定期間加入し、年金での受け取りを希望した場合に退職一時金に代えて支払われます。遺族一時金は死亡退職の場合に遺族に支払われます。解約手当金は解約となった場合に支払われます。

短期間の加入でも退職一時金がある

特退共は掛金の支払いをすると退職一時金の受給権が発生します。加入月数に応じて退職一時金が計算されるため、1か月だけ加入しても退職金が出ることになります。

加入後一定期間は退職一時金は掛金支払い額を下回る

特退共に加入してから数年間の間は支払った掛金よりも退職一時金の受取金額が少なくなります。保険に関する事務手数料が差し引かれることなどが背景です。加入期間が長くなるほど支払った掛金に対して受け取ることができる金額が増えていきます。

運用実績が良いと加算される場合がある

特退共の契約先の運用実績が良好な場合には退職金が加算される制度が用意されている場合があります。

退職金などは商工会議者などから従業員に支払い

特退共の退職一時金、退職年金などは商工会議所などから従業員に口座振り込みによって支払いが行われます。

給付の受け取りは税制の優遇がある

特退共から退職一時金を受け取った場合には退職所得となり退職所得控除の適用が、退職年金で受け取った場合には雑所得となり公的年金等控除の適用があります。

一定の場合退職一時金等は減額されることがある

特退共の退職一時金等は、窃盗、横領、傷害などの法令違反の行為があった時、秘密の漏えいがあった時など一定の場合には、事業主の申出によって減額されることがあります。

事業主のメリット

資本金や従業員の条件がない

特退共は加入する際に企業の資本金や従業員などの制限が基本的にありません。そのため、中小企業でなくても加入が可能となりますし、中退共のように中小企業でなくなった場合の対応が必要ありません。

手軽に退職金・年金制度を準備でき人材確保につながる

特退共を利用することで、従業員向けの退職金・年金制度を用意することができます。独自の退職金制度や年金制度がない企業とある企業では、人材の採用のしやすさ、人材の定着の度合いも変わってきますが、特退共を利用することで人材の確保につなげることができます。

外部積立なので一定の信頼感がある

特退共は社内に原資を積み立てていく制度ではなく、商工会議所などの実施主体に掛金を支払って積み立てていく制度なので、一定の信頼感があります。社内での積立の場合、経営が傾いたら原資が亡くなってしまうのではないか、経営者の気が変わったら流用されてしまうのではないかという心配を招く恐れがありますが、外部での積立なら一定の信頼感が得られます。

独自に退職金制度よりも事務負担が軽い

特退共を利用すれば、事務負担が軽く、退職金・年金制度を手軽に準備することができます。自社内で独自に退職金制度・年金制度を設計して運営していくよりも事務負担が軽いことが多いと考えられます。人手が足りない場合には事務負担の経験が大きな魅力になります。

特退共の掛金は非課税

特退共に支払った掛金は、法人の場合には損金算入が可能です。個人事業主の場合には必要経費となり非課税となります。ただし外形標準課税の対象となる場合があります。

特退共の掛金は1,000円から

特退共の掛金は月額1口1,000円から30口30,000円の間で選ぶことができます。少額から始められますので、事業の経営状況をにらみながら実施することができます。

短期の退職者にも対応できる

特退共では掛金を拠出すれば受給権が発生するため、人の出入りが激しく短期退職者が多い場合でも特退共が退職金制度として機能します。

また、短期間の加入であっても支払い掛金に対する給付の割合はそれほど下がらないため、支払い掛金が無駄になりづらいと考えられます。

事業主のデメリット

掛金の減額変更は従業員の同意などが必要

特退共では掛金の増額(増口)は事業主の任意の申出によって行うことができます。一方で掛金の減額(減口)は自由に行うことはできません。掛金の減額(減口)をする場合には従業員の同意などが求められます。事業主の都合で一方的に掛金が減らされてしまうと、従業員の不利益になってしまうからです。

退職理由によって退職金の差をつけられない

特退共の退職一時金などの給付は支払った掛金の月額の多さや加入期間の長さによって変わります。一般的に社内で整備される退職金制度では、自己都合や定年などの退職の理由によって退職金に差をつけることがありますが、特退共では退職理由に応じて退職金を変化させるということは基本的にできません。

退職金減額には制約があり掛金は返還されない

特退共は事業主が実施主体となる商工会議所などに申し出ることによって退職した従業員に支払う退職金を減額することが可能です。しかし減額する理由は、窃盗などの触法行為があった場合や秘密の漏えいがあった場合など限定されています。また、申し出の通り必ず認められるという訳でもありません。

また、退職金の減額の申出が認められた場合でも、減額分に返還されるようなこともありません。従業員に退職金をなるべく渡さないようにはできても自分の手元に戻ってくるわけではないので損をします。

数年間は給付が支払い掛金を下回る

特退共の給付は加入してから数年間の間支払い掛金を下回る水準となるため、長期間加入しないと支払い掛金を上回る給付が受け取られないということがあります。

従業員のメリット

自己負担がなく退職金がもらえる

特退共がある企業などで働く従業員は、退職時に退職一時金または退職年金を国民年金などに上乗せしても割ることができます。企業の独自の退職金制度があるところで働けるということは安心感にもつながります。

給付額が確定している

特退共は確定給付型の退職金制度(年金制度)であるため、給付額があらかじめ決められています。全く変わらないということもないのですが、給付額が想定しやすいため、老後の生活設計はしやすくなります。

運用成績が良いと上乗せがあることも

特退共では、年金原資の運用成績が良好であった場合には、将来の給付が上乗せとなる場合があります。

外部積立で一定の保護がある

特退共は商工会議所などが保険会社とともに実施する制度ですが、社内での退職金の積立ではなく外部の第三者で積み立てるため、一定の信頼感があります。自社内で独自に退職金を積み立てる場合よりも安心できる場合があると考えられます。退職一時金や退職年金などの給付金は商工会議所などの実施主体から直接退職した従業員に支払われます。

自己都合など退職理由で退職金が変わらない

一般的な社内の退職金制度は自己都合退職か定年退職かなど退職理由の違いによって支給される退職金の金額が変わることがありますが、特退共の退職金は退職理由によって変わることは基本的にありません。

経営が傾いても退職金を受け取れる

特退共の退職金は事業主から切り離されて積み立てられているため、事業主の経営状況が悪化しても受給権は保護されます。

短期間の退職でも退職金があるい

特退共は短期間で退職した場合でも退職金の受給権が発生します。支払った掛金に対する退職金の割合も大きく下がらない場合があるため、短期間の退職でも極端に不利はならない場合があります。

受取時の税制優遇がある

特退共は税制上の優遇があり、退職一時金の場合には退職所得控除、退職年金の場合には公的年金等控除の適用があります。

従業員のデメリット

掛金が増えづらい

特退共は、加入直後から退職金の受給権が発生しますが、支払った掛金を退職一時金などの給付が上回るのは数年先になります。また、退職一時金などが支払い掛金の額を上回っても、増加ペースは鈍く増えづらいということがあります。

退職金の減額リスクがある

特退共は、窃盗や横領などに一定の理由がある退職の場合には、事業主の申し出により退職金が減額される場合があります。

減額が認められる理由に曖昧な部分もあるため、何らかのトラブルに置いて事業主と従業員の見解が大きく異なる場合には不当な減額を受けてしまう可能性も想定されます。

保険会社が破綻すると影響を受ける可能性

特退共は、商工会議所などの実施主体が保険会社と保険契約を結び掛金の運用を保険会社に委託することが一般的です。

金融市場の混乱による損失の発生など何らかの理由によって保険会社の経営が破綻した場合、商工会議所などの実施主体と保険会社が結んだ保険契約にも影響が及ぶことによって、特退共の給付金も影響を受ける可能性があります。

まとめ

- 特退共(特定退職金共済)とは所得税法施行令第73条の要件を満たす商工会議所、商工会、商工会連合会、一般社団法人、一般財団法人などの特定退職金共済団体が行う退職金共済事業のことです。

- 特定退職金共済の掛金は事業主(企業)が負担し、共済の契約をしている企業に加入している従業員(被共済者)が退職すると、特定退職金共済団体から退職一時金や退職年金などが支払われます。