年金の種類と公的年金・私的年金(企業年金・個人年金)の特徴

記事作成日:2017年6月10日

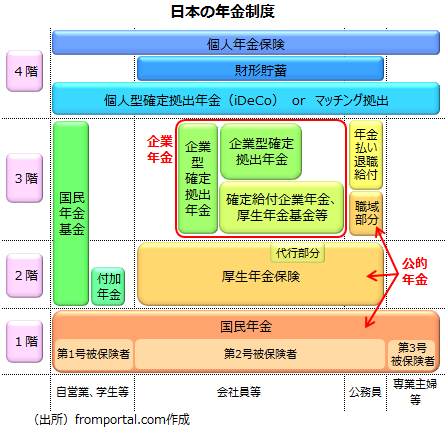

日本の年金の種類と、公的年金と私的年金(企業年金・個人年金)の違いと特徴についてです。日本の年金の種類は大きく分けると、公的年金と私的年金があり、私的年金には主に企業の負担で行われる企業年金と個人の負担で行われる個人年金があります。

また、私的年金(企業年金・個人年金)には確定給付型年金と確定給付型年金があります。公的年金・企業年金・個人年金の特徴や違いについてみていきます。

スポンサーリンク

公的年金と私的年金の違い

公的年金は、国が運営を行う公的な年金制度で、国民が困窮に陥ることを防ぎ、国民生活の安定を守るための社会保障制度の一部です。原則として全国民が加入する国民年金、雇われて働く人(被用者)が原則として全員加入する厚生年金保険が公的年金に当たります。

国民年金は全ての国民が加入する基礎となる年金(1階部分)で、厚生年金保険は会社員や公務員等が加入する国民年金に上乗せする年金(2階部分)です。

私的年金は、公的年金と異なり企業や個人が任意で準備・加入するもので公的年金に上乗せをするものです。

ただし、私的年金とは言っても、年金であることには変わりなく、老後の生活保障などに深くかかわり、何十年も後に支払われる必要があることから、公的な機関が運営に関与していたり、法規制によって制度の信頼性の向上が図られていたりします。

また税制面での優遇がある場合があります。私的年金には、厚生年金保険に上乗せする企業年金(3階部分)や個人で加入する個人年金(4階部分)があります。また、自営業者などが加入する国民年金基金(2・3階部分)などがあります。

| 種類 | 具体例 | |

|---|---|---|

| 公的年金 | 国民年金 厚生年金保険 | |

| 私的年金 | 企業年金 | 厚生年金基金 基金型確定給付企業年金(企業年金基金) 規約型確定給付企業年金 企業型確定拠出年金 年金払い退職給付 中小企業退職金共済制度(中退共) 特定退職金共済団体制度(特退共) 石炭鉱業年金基金 自社年金 |

| 個人年金 | 個人型確定拠出年金(iDeCo) 財形年金貯蓄 個人年金保険 個人年金共済 年金型の預金 個人年金信託(金銭信託) 国民年金基金 付加年金 農業者年金 小規模企業共済 | |

(出典)fromportal.comの担当者が作成

公的年金

公的年金とは、公的に運営されている年金のうち、社会保障制度の社会保険として要件に該当すれば強制的に加入することになる年金で、老後の生活の基礎となる年金です。公的年金には、国民年金(基礎年金)、厚生年金保険があります。国、事業主、加入者の負担によって運営されています。

公務員の年金払い退職給付は公的年金の性質がありますが、企業年金に相当する年金の上乗せ給付なので、企業年金に分類して整理しています。

- 国民年金

- 厚生年金保険

国民年金

国民年金は基礎年金とも呼ばれ、年金の土台となる部分です。国民年金には、日本国内に住所がある20歳以上60歳未満の人は原則として全員加入することになります。

国民年金には強制的に加入する強制被保険者と任意で加入する任意被保険者があり、強制被保険者には、20歳以上60歳未満の自営業者、農業者、学生、無業者などの第1号被保険者、厚生年金保険に加入する民間企業の会社員(サラリーマン)や公務員などの第2号被保険者、民間企業の会社員や公務員(第2号被保険者)に扶養される20歳以上60歳未満の配偶者(妻など)の第3号被保険者があります。

国民年金は全ての国民が加入し、年金の土台をなすことから年金制度の1階部分とも言われます。

厚生年金保険

厚生年金保険は、民間の会社員や公務員が加入する年金制度で、国民年金に上乗せされて支払われるため、2階建て年金の2階部分、年金制度の2階部分という表現をされることがあります。

厚生年金保険に加入する人(被保険者)は、原則として国民年金にも加入することになります(第2号被保険者)。厚生年金保険に加入すると、国民年金と厚生年金保険から年金給付が行われるため、手厚い給付を受けることが可能になります。

なお、以前は公務員は共済年金と呼ばれる別の制度に加入していましたが、現在は一元化されて、厚生年金保険に加入することになっています。このうち職域加算と呼ばれる部分は、年金払い退職給付となることになりましたが、公的年金の性格を持ちつつも、企業年金のように厚生年金保険に上乗せされる年金給付になるため、3階部分の年金になるとも言えます。

企業年金

企業年金とは、企業の福利厚生制度の一種で、原則として企業の負担で拠出され、従業員が給付を受ける年金です。企業年金は、1階部分の国民年金、2階部分の厚生年金保険に更に上乗せする3階部分の年金になります。

企業年金制度の枠組み自体は基本的に法律で規制されていますが、企業年金制度を採用するかどうかは企業の任意の選択によるもので、強制的なものではありません。

企業年金には厚生年金基金、確定給付企業年金(基金型・企業年金基金)、確定給付企業年金(規約型)、企業型確定拠出年金、中小企業退職金共済制度(中退共)、特定退職金共済制度(特退共)、石炭鉱業年金基金、いわゆる自社年金などがあります。

また公務員の年金払い退職給付は公的年金の性質もありますが、企業年金制度に相当するものなので企業年金に類似する上乗せ年金ということで企業年金に分類しています。

- 厚生年金基金

- 基金型確定給付企業年金(企業年金基金)

- 規約型確定給付企業年金

- 企業型確定拠出年金

- 年金払い退職給付

- 中小企業退職金共済制度(中退共)

- 特定退職金共済団体制度(特退共)

- 石炭鉱業年金基金

- 自社年金

厚生年金基金

厚生年金基金とは、企業などが設立した認可法人で、厚生年金基金の加入者に対して、厚生年金を一部代行して支給(代行給付)するほか、独自の上乗せ年金の給付を行う制度です。

厚生年金基金は、厚生年金の老齢給付(老齢厚生年金)の一部を代行して支給するということが最大の特徴ですが、年金資産の運用環境が悪化した場合には、厚生年金基金の保有資産が減少し、代行給付が困難になってしまう(いわゆる代行割れ)ことがあるため、厚生年金金制度は見直しが行われています。

確定給付企業年金(基金型・規約型)

確定給付企業年金とは、公的年金とは別に企業が独自に行う年金で、認可法人である企業年金基金を設立する基金型と、労使の合意による規約に基づき掛金を社外で積み立てる基金型の2つの制度があります。

確定給付企業年金は、加入者である従業員が拠出する仕組みとすることもできますが、原則として企業の負担によって掛金の拠出が行われます。また、確定給付企業年金は、積立金の運用成績に関わらず、将来の給付金額が約束されて基本的に確定しています。

基金型・規約型ともに外部で年金資産が管理されるため、将来の年金給付の信頼性向上が図られています。

企業型確定拠出年金

企業型確定拠出年金とは、公的年金とは別に企業が行う年金制度です。確定拠出年金は、積み立てる掛金の拠出金額はあらかじめ決めておきますが、掛金の運用成果に応じて将来もらえる年金(給付)が変動することが特徴です。

企業型確定拠出年金では、企業の負担で掛金を拠出をし、従業員が運用の指示を出します。従業員は掛金の運用成績に応じて、将来年金または一時金を受け取ることができます。

基本的には掛金の拠出は企業の負担で行われますが、加入者である従業員が拠出することができるマッチング拠出の制度があります。

年金払い退職給付(公務員等)

年金払い退職給付とは、公務員等の共済年金の制度が厚生年金と一元化された際に、共済年金の優遇部分であった職域加算分から生まれた、公務員等の年金の上乗せ給付です。

年金払い退職給付は、3階建て部分といわれる厚生年金基金や確定給付企業年金などの企業年金に相当するものです。年金払い退職給付は、企業に関する年金制度ではありませんが、企業年金に相当するものなので、ここでは企業年金として分類しています。

中小企業退職金共済(中退共)

中小企業退職金共済制度(中退共)とは、中小企業で働く人のための退職金制度で、事業主の負担によって拠出が行われ、独立行政法人勤労者退職金共済機構が運営を行っています。中小企業退職金共済法に基づく退職金制度です。

一定の条件を満たせば退職時に分割払いで退職金を受け取ることができ、公的年金に上乗せする形で給付を受けることができます。分割払いの条件を満たしていない場合は一時金払い(一括払い)で退職金を受け取ることになります。

中退共の制度は中小企業では独自に退職金制度を整備することが難しい場合があるため、用意された制度です。

特定退職金共済団体(特退共)

特定退職金共済団体制度(特退共)とは、商工会議所や商工会などが、所得税法施行令第73条に基づいて所轄の税務署長に承認を受けたうえで、実施している退職金制度です。商工会議所や商工会は掛金の運用を生命保険会社に委託しているため、生命保険会社が破綻した場合には影響を受けます。事業主の負担によって拠出が行われます。

一定の条件を満たせば退職時に退職年金を受け取ることができます。条件を満たしていない場合は退職一時金の受け取りになります。中退共と似ていますが、企業の規模による制約はありませんが、地域の制約があります。

石炭鉱業年金基金

石炭鉱業年金基金は、石炭鉱業年金基金法を根拠法とする石炭鉱業での坑内労働者のための年金制度です。公的年金に上乗せする形で給付が行われます。

自社年金

自社年金とは、企業が独自に自社で運営する年金で、確定給付年金法など企業年金に関する法規制を受けない年金です。企業の自由裁量が大きいことから柔軟な運営が行うことができる一方で、確定給付企業年金などの企業年金で受けられる税制優遇措置などがうけられないという弱点もあります。

個人年金

個人年金とは、企業年金と同様に私的年金の一種で公的年金・企業年金とは別に個人が自ら拠出の負担をして、老後の生活に備えて準備する年金です。公的な制度を利用したり、民間の金融商品を利用して老後資産の形成を行います。

個人年金は、日本の年金制度の枠組みにおいて、3階部分あるいは4階部分と位置付けられます。当サイトでは、個人年金は3階部分の企業年金に更に上乗せするものという意味で4階部分の年金として扱っています。

個人年金は、準備するかしないか、どのように準備するかは全て個人の自由です。個人年金には、個人型確定拠出年金(iDeCo)や財形貯蓄(財形年金貯蓄)、民間の個人年金保険、個人年金共済、金銭信託などがあります。また、国民年金の第1号被保険者が加入する個人年金基金、付加年金も個人年金と位置付けられます。

ただし、国民年金基金は厚生年金や企業年金(厚生年金基金、確定給付企業年金)に相当するものとして準備されているため、2階・3階建ての部分に当たります。また、付加年金は国民年金に上乗せするものなので、2階建て部分と位置付けられます。

個人年金向けの制度・商品を利用するのではなく、自ら金融機関等で金融商品に投資したり、実物不動産に投資したりして資産運用によって老後資金を用意する場合も個人年金であるといえます。

- 個人型確定拠出年金(iDeCo)

- 財形年金貯蓄

- 個人年金保険・個人年金共済

- 年金型の預金

- 個人年金信託(金銭信託)

- 国民年金基金

- 付加年金

- 農業者年金

- 小規模企業共済

個人型確定拠出年金(iDeCo)

個人型確定拠出年金とは、個人の選択によって行う確定拠出年金制度です。確定拠出年金は、積み立てる掛金の拠出金額はあらかじめ決めておきますが、掛金の運用成果に応じて将来もらえる年金(給付)が変動することが特徴です。

個人型確定拠出年金では、個人の負担で掛金を拠出をし、運用の指示を行います。確定拠出年金を運用する金融機関も自ら選択します。金融機関によって用意されている運用商品は異なります。従業員は掛金の運用成績に応じて、将来年金または一時金を受け取ることができます。

財形年金貯蓄

財形年金貯蓄は財形貯蓄制度の1つで、会社員などの人が毎月の給与などから天引きで財形貯蓄を取り扱う金融機関に積立を行う貯蓄制度で、将来年金の形で受け取ります。貯蓄のために利用できる商品は預金や貯金などの預貯金型のものと、生命保険や損害保険などの保険型のものがあります。

ただし、財形貯蓄制度は、個人で拠出を負担しますが、勤務先の会社が制度を導入していない場合には利用できないことに注意が必要です。

個人年金保険・個人年金共済

個人年金保険とは、加入する個人の負担で保険料を支払っておき、契約で定められた年齢になったら、年金の形で保険金を受け取る民間保険です。保険金があらかじめ決まっている定額個人年金保険と、保険会社の運用成績によって保険金が変動する変額個人年金保険があります。

個人年金共済も個人年金保険と同様に、あらかじめ共済掛金を支払っておき、一定の年齢になったら、年金の形で共済金を受け取る仕組みです。

年金型の預金

金融機関が取り扱う預金の中には、年金のように一定期間ごとに預金からお金が引き出されて受け取ることができる商品があり、個人年金として活用できる場合があります。貯蓄型の個人年金とも言われます。

個人年金信託(金銭信託)

信託銀行が取り扱っている信託商品の中には、年金のように一定期間ごとに金銭を支払う形の金銭信託(個人年金信託)が用意されていて、個人年金として活用できる場合があります。貯蓄型の個人年金とも言われます。

国民年金基金

国民年金基金とは、厚生年金や企業年金に加入しないため国民年金だけに加入なってしまう自営業者などの年金額が低くなってしまうことから、厚生年金や企業年金に相当するものとして設けられた国民年金の第1号被保険者など向けの年金制度です。日本の年金制度では、2階建て・3階建ての部分に位置付けられます。

加入者本人の負担で掛金を拠出することによって、将来年金給付を受けることができます。年金の受け取り方法には終身年金と有期年金があります。

付加年金

付加年金とは、国民年金の第1号被保険者の人などが加入可能な年金制度で、加入者個人の負担で付加保険料を支払うと国民年金の老齢基礎年金に上乗せされて付加年金が支払われます。

日本の年金制度においては、国民年金に上乗せする年金なので2階部分として位置付けられます。

農業者年金

農業者年金とは、農業に従事する国民年金の第1号被保険者が加入できる年金制度で、独立行政法人農業者年金基金が実施しています。農業に従事する人が自らの負担で拠出する確定拠出型の年金ですが、資産運用は農業者年金基金が行います。農業者の年金を手厚く確保するため一部国庫からの補助があるのが特徴です。

小規模企業共済

小規模企業共済とは、個人事業主や中小企業の経営者のための退職金制度で、小規模企業共済法に基づくものです。小規模企業共済は、独立行政法人中小企業基盤整備機構が運営しています。

あらかじめ掛金を支払っておき、高齢になるなど共済金等を受け取る事由が発生した場合に共済金等を受け取ります。共済金の受け取りは、一括払い、分割払い、併用払いがあり、分割払いや併用払いを利用すると、年金の形でお金を受け取ることができます。

まとめ

- 日本の年金の種類は大きく分けると、公的年金と私的年金に分けることができ、私的年金は大きく企業年金(と企業年金に近い年金)と個人年金(と個人年金に近い年金)に分けることができます。企業年金は拠出を主に企業が負担し、個人年金は拠出を主に個人が負担する年金です。

- 公的年金には国民年金や厚生年金保険が、企業年金には確定給付企業年金や企業型確定拠出年金などが、個人年金には個人型確定拠出年金や国民年金基金、財形年金貯蓄などがあります。