厚生年金基金とは

記事作成日:2017年6月17日

厚生年金基金は、大企業などによって設立された認可法人で、加入員である企業の従業員などに年金給付を行う制度です。厚生年金基金は国の年金給付のうち老齢厚生年金の一部を代行すること、老齢厚生年金の一部代行部分にプラスアルファ部分を上乗せして給付を行うこと、加算部分があることなどが特徴です。

厚生年金基金は企業年金の一種で、企業が従業員の福利厚生の充実のために設立します。企業側としては、年金制度を充実させることで従業員の募集を有利に行うことができ、従業員の定着を図りやすくなります。従業員側としては、充実した年金制度があることで、老後の生活の心配を減らすことができます。

スポンサーリンク

厚生年金基金の特徴

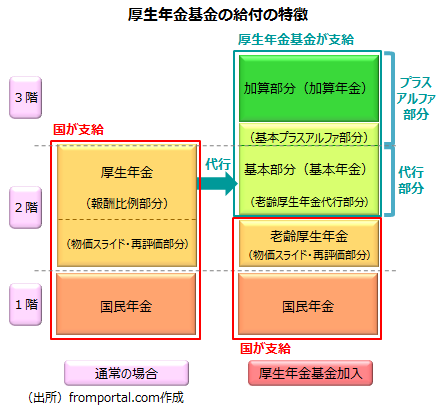

厚生年金基金は企業年金制度の一種で3階部分の年金

厚生年金基金は、企業年金制度の一種です。日本の年金制度の1階部分である国民年金、2階部分である厚生年金保険の更に上に3階部分として厚生年金基金による給付があります。

厚生年金基金は企業から独立した認可法人

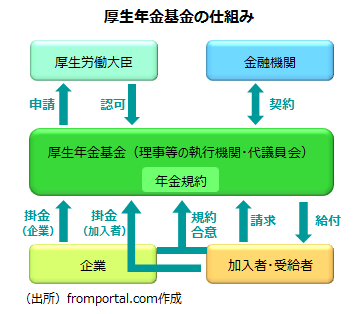

厚生年金基金は厚生労働大臣の認可によって設立される法人で、母体となった企業とは別の法人になります。理事、理事長などの執行機関や代議員が置かれ、基金の運営が行われます。

厚生年金基金は国の厚生年金の一部を代行して給付する

厚生年金基金は公的年金である厚生年金の老齢厚生年金の一部を代行して支給するということが特徴です。ただし、この代行部分が存在するために、資産運用に失敗すると代行割れが生じてしまうというデメリットもあります。

厚生年金基金の年金に関しては、厚生年金基金が積立金の管理や年金の裁定・給付を行います。

老齢年金給付として基本部分と加算部分を支給

厚生年金基金は老齢年金給付として、基本部分と加算部分を給付します(加算型の場合)。基本プラスアルファ部分と加算部分を合わせてプラスアルファ部分といいます。

基本部分

基本部分は、国の厚生年金の老齢厚生年金の一部(報酬比例部分)を代行して支給する部分であるため、公的年金である老齢厚生年金と同じ方法で支給額が算定されますが、上乗せ部分(基本プラスアルファ部分)を追加して給付することが求められます。基本部分の給付を基本年金といいます。

加算部分

加算部分は、国の厚生年金の老齢厚生年金に上乗せして支給する部分で、厚生年金基金によって加算内容は異なっています。加算部分の給付を加算年金といいます。

加算部分の掛金は基本的に事業主(企業)が拠出

厚生年金基金が国の厚生年金の一部を代行する部分の保険料の拠出(免除保険料部分)は事業主と加入員が折半しますが、加算部分の拠出は基本的に事業主の負担としている場合が多くなっています。

年金給付は原則として終身年金

厚生年金基金から行われる年金給付は原則として終身年金になります。また、保証期間が設けられることがあります。

厚生年金基金の給付の種類

厚生年金基金の給付には、老齢年金給付(老齢給付金)として代行部分と代行部分の上乗せ部分(基本プラスアルファ部分)を合わせた基本部分の基本年金と、加算部分の加算年金があります。加算年金は一時金で受け取ることもできます(選択一時金)。

比較的短い期間しか加入せず(ただし基本的に3年以上加入)加算年金を受け取れない場合には脱退一時金を受け取ることができる場合があります。

また、厚生年金基金は遺族給付金(年金あるいは一時金)や障害給付金(年金あるいは一時金)を任意で給付することもできますが、遺族一時金を給付する厚生年金基金はみられますが、他の給付はあまり行われていないようです。

| 給付の種類 | 給付の概要 | |

|---|---|---|

| 老齢年金給付 | 基本年金 | 厚生年金基金に1か月以上の加入期間がある時 |

| 加算年金 | 厚生年金基金の加入員が一定の条件を満たした時 | |

| 選択一時金 | 加算年金を一時金で受け取ることを選択した時 | |

| 脱退一時金 | 厚生年金基金の加入員が一定の加入期間の条件を満たした上で退職(脱退)した時(老齢年金給付を受け取れない場合) | |

| 遺族給付金 | 厚生年金基金の加入員等が亡くなった場合で支給条件を満たしている時 | |

| 障害給付金 | 厚生年金基金の加入員等が一定の障害の条件を満たしている時(ほとんど実施されていない) | |

(出典)fromportal.comの担当者が作成

厚生年金基金の設立方式

厚生年金基金は厚生労働大臣の認可によって設立される法人ですが、設立方式には単独型、連合型、総合型があります。なお、2014年4月以降厚生年金基金は新規設立が出来なくなっています。

単独型

単独型とは1つの企業が単独で厚生年金基金を設立する方式です。大企業が設立するのに向いていました。

連合型

連合型とはグループ会社が集まって共同で厚生年金基金を設立する方式です。

総合型

総合型とは同じ業種の企業が多数集まって共同で厚生年金基金を設立する方式です。異なる複数の企業によって設立されるため、運営に偏りが出たり、一部の企業からは運営実態が見えにくくなったりするという課題があります。

厚生年金基金の給付方式

厚生年金基金には主に代行型と加算型の2つの給付方式があります。このほか、共済型(融合型)と呼ばれる、代行部分とプラスアルファ部分を一体として算定する方式がありました。

代行型

代行型の厚生年金基金とは、老齢厚生年金の代行部分と代行部分の上乗せ部分の基本部分のみの給付を行う厚生年金基金です。加算部分がなく、上乗せ部分は基本部分のうち代行部分を除いた代行部分の上乗せ部分(プラスアルファ部分の一部)だけになるため、上乗せ給付という意味では物足りない方式になります。

加算型

加算型の厚生年金基金とは、老齢厚生年金の代行部分と代行部分の上乗せ部分の基本部分に加えて、加算部分の給付も行い、プラスアルファ部分を手厚く支給する給付方式です。加算部分があることから、代行型よりも充実した給付になります。

厚生年金基金制度は見直しの方向

厚生年金基金では、運用成績の悪化から厚生年金の代行部分に対する積立比率が十分ではなく、厚生年金基金が代行部分の給付のために保有すべき最低責任準備金を割ってしまっている代行割れの状態になっている基金が多数生じていました。

厚生年金の代行制度は問題があるとの判断から、代行割れが生じている厚生年金基金は解散、代行割れが生じる恐れがある厚生年金基金は代行返上によって企業年金基金や確定拠出年金、中小企業退職金共済制度(中退共)など他の年金制度への移行を促すこととなっています。

資産状況が健全な厚生年金基金は今後どのような行く末になるのかは不透明な部分がありますが、既に新規の厚生年金基金の設立は認められなくなっており、厚生年金基金制度は廃止される方向に向かっていくとみられます。

厚生年金基金は厚生年金保険法に規定がありましたが、公的年金制度の健全性及び信頼性の確保のための厚生年金保険法等の一部を改正する法律の施行に伴い、厚生年金基金に関する規定が削除されることになりました。

厚生年金基金の代行返上と解散

厚生年金基金は見直しの方向にあり、資産が十分でない厚生年金基金は代行返上か解散を促されています。厚生年金基金は代行返上を行い、企業年金基金に移行する例がみられます。

なお厚生年金基金が解散した場合には、企業年金連合会から通算企業年金、代行加算年金、代行年金が支給される場合があります。また、過去に厚生年金基金の基本部分の支給の移転の申出が企業年金連合会に行われた場合、加入者の資格を失い中途脱退した場合には、基本年金、基本加算年金、通算企業年金の支給が行われる場合があります。

厚生年金基金の代行返上

厚生年金基金の代行返上とは、厚生年金基金による老齢厚生年金の代行部分の資産や給付義務を国に返上し、厚生年金基金の代行部分以外の上乗せ給付部分の資産や給付義務を確定給付企業年金(基金型・規約型)に引き継いで移行することをいいます。

厚生年金基金が代行部分を抱えていると、年金資産の運用が上手くいかなかった場合に事業主の拠出負担が生じてしまうという可能性があり、投資環境が悪い局面では事業主の経営リスクになりかねないため、代行返上が行われてきました。

代行部分は公的年金であるため、代行返上が行われても代行返上が原因で老齢厚生年金が減額となることはなく、国から支給されることになります。

厚生年金基金の解散

厚生年金基金の解散とは、厚生年金基金による老齢厚生年金の代行部分の資産や給付義務を国に返し、厚生年金基金を法人として解散し、清算を行うことをいいます。

代行部分の資産に不足が生じた場合には、加入事業所が負担を負う可能性があります。代行部分の資産を国に返した上で、残余財産があれば、加入員、受給待機者、受給権者の人に分配されることがあります。

厚生年金基金が解散すると代行部分以外の上乗せ部分の給付は無くなることになりますが、代行部分は公的年金の厚生年金であるため、無くなることはなく国から支給されることになります。

厚生年金基金の税制

厚生年金基金の税制は拠出時は事業主掛金は全額損金算入が可能で、加入員掛金は社会保険料控除となり非課税になります。運用時の収益は非課税です。ただし、積立金に課税する凍結中の特別法人税課税がありますが、現在凍結中です(今後はどうなるか不明)。だだし、代行部分の3.23倍までは非課税となるため、非課税となる部分が大きくなっています。

給付時には、原則として年金で受け取る場合には雑所得となり公的年金等控除の対象となり、一時金で受け取る場合には退職所得となり退職所得控除の対象となります。

障害や死亡を原因とする給付の場合は上記の扱いと異なる場合があります。

| 時点 | 税制の概要 |

|---|---|

| 拠出時 | 事業主掛金:損金算入 加入員掛金:社会保険料控除(非課税) |

| 運用時 | 運用益(フロー):非課税 積立金(ストック):特別法人課税(凍結中) |

| 給付時 | 年金:雑所得で公的年金等控除の対象 一時金:退職所得で退職所得控除の対象 |

(出典)fromportal.comの担当者が作成

まとめ

- 厚生年金基金は、母体となる企業などとは別に設立される認可法人で、加入員である企業の従業員などに年金給付を行う制度です。

- 厚生年金基金は国の年金給付のうち老齢厚生年金の一部を代行すること、老齢厚生年金の一部代行部分にプラスアルファ部分を上乗せして給付を行うこと、加算部分があることなどが特徴です。