医療保険の入院給付金とは

記事作成日:2015年6月28日

最終更新日:2017年5月1日

医療保険の基本的な保障内容となる入院給付金について説明しています。医療保険の入院給付金とは、医療保険の基本となる部分で、病気やけがで入院した時に「入院日数×入院給付金日額」分のお金が支払われるものです。医療保険の入院給付金には、1入院の入院日数や通算の入院日数に制限があります。医療保険に加入する場合には、入院給付金の金額や日数をどうするかが重要になります。

スポンサーリンク

入院した日数に応じて入院給付金を支払い

医療保険の入院給付金とは、病気やけがで入院した場合に、入院した日数×入院給付日額分の入院給付金が支払われます。入院給付金日額は5,000円、10,000円などのタイプがあります。

入院給付金の使い道は

日本では公的医療保険制度が充実しているため、医療費の負担は小さくなっています。医療保険の入院給付金の使い道、意義は高低医療保険制度でも自己負担となる部分の補てんや、生活費への充当などが考えられます。

保険適用でも自己負担分はありますし、差額ベッド代は全額自己負担となります。また、入院が長期となった場合には、収入が減少したり、仕事を失うこともありますので、収入補てんのような使い方も考えられます。

1入院あたりの入院日数に制限がある

医療保険の入院給付金では、1入院あたりの入院日数の制限が設けられています。例えば1入院あたりの入院日数の制限が60日型となっているものは、1入院で70日の入院をしても60日分の入院給付金しか支払われません。

入院日数の制限のタイプは40日型、60日型、90日型、120日型、180日型、360日型、730日型などがあります。昔の医療保険では入院日数の制限が長いものが主流でしたが、入院の短期化傾向に合わせて短い日数のタイプが人気となっています。

1入院当たりの入院日数が長いほど保険料は高くなります。

通算日数にも支払限度がある

医療保険の入院給付金では、1入院あたりの入院日数の制限のほかに入院給付金の対象となる入院の通算日数にも支払いの限度(通算支払限度日数)があります。1000日型や1095日型などがありますが、もっと短いタイプもあります。通算日数が増えるほど、保険料は上がります。

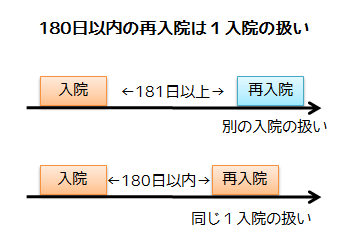

180日以内の再入院は同じ入院と扱う

入院をした場合、退院した翌日から180日以内に同じ病気や関連する病気で再度入院した場合には1入院として扱われ、1入院あたりの入院日数の制限が適用されます。181日以上であれば同じ病気や関連する病気でも別の1入院として扱われます。

違う病気でも1入院となる要注意な場合

多くの医療保険では退院の翌日から180日以内に再度同じ病気か関連する病気で入院した場合は1入院として扱いますが、違う病気であれば180日以内でも別の入院と扱います。

しかし、一部の医療保険では退院の翌日から180日以内に入院した場合、同じ病気であるかどうかに関わらず、全く別の病気であっても、同じ1入院として扱う場合があります。要注意です。

1入院の入院日数が少ないと通算限度に達しない

1入院の入院日数の制限日数が少ない場合は通算限度の日数分入院給付金を受けるのは大変困難です。異なる病気にかかり長期入院を何回も繰り返さなければなりませんが、可能性としてはかなり小さくなってきます。

5日以内の入院は一律5日分支払われる場合も

入院給付金は入院日数分の入院給付金日額が支払われますが、5日以内の短期入院では一律5日分の入院給付金を支払うタイプの医療保険もあります。0泊1日の日帰り入院でも、2日の入院でも、5日分の入院給付金が支払われることになります。

日帰り入院も保障するのが基本に

昔の医療保険では5日以上入院した場合や20日以上入院した場合に入院給付金が支払われるといったように短期の入院には給付金を支払わないタイプが主流でした。

しかし、入院日数の短期化の傾向から短期の入院でも保障されるようになりました。0泊1日の日帰り入院から保障するタイプが基本となっています。

0泊1日の日帰り入院とは

日帰り入院とは、入院した日と退院した日が同じで、入院基本料などの支払いがあるものということになります。入院した日と退院した日が同じでも入院基本料などの支払いがない場合は普通の通院となります。

詳しくは日帰り入院と通院の違いでも説明していますので、ご参考にしてください。

短期間の入院なら経済的負担は小さい

短期間の入院であれば経済的負担は少ないと考えられるため、通常はそれほど多額の貯金がない場合でも対応しやすいため保険の必要性は小さいです。そのため、日帰り入院など極めて短期の入院まで保障の必要があるかどうかは考え物です。

もし5日以上入院した場合に入院給付金が支払われるタイプの保険に契約している場合でも、敢えて保険の見直しが必要かどうかは慎重に考えたほうがよいでしょう。長期の入院こそ保険の意義が高いと考えられるからです。

また、20日以上入院した場合に入院給付金が支払われるタイプの保険に契約している場合は、入院の短期化で入院給付金を受け取れる可能性はかなり低くなっています。長期の入院こそ保険が役に立ちますが、保険料が高額となっている場合は必要性そのものを考え直した方がよい場合もあります。

病院や診療所での入院である必要がある

入院給付金の支払い対象となるためには、病院や診療所での入院である必要があります。そのため、病院や診療所のリハビリ施設への入院であれば対象になりますが、病院や診療所ではないリハビリ施設に入所しても入院給付金の支払い対象とはならないことがあるので気を付けましょう。

また、介護療養型医療施設は病院や診療所から除かれている場合があるので注意しましょう。逆に骨折などの治療に置いては柔道整復師の施術所は該当する扱いとなっています。

治療目的の入院である必要がある

入院給付金の支払い対象となるためには、治療目的の入院である必要があります。検査入院や美容整形のための入院は入院給付金の支払い対象とはならないので注意しましょう。

入院給付金の選び方

入院給付金は医療保険の基本的な保障内容となり、医療保険を選ぶ上で重要なポイントとなります。1入院の入院日数と通算日数が重要です。

1入院の入院日数

入院自体が短期化していることを考えると平均的にみると1入院の入院日数はそれほど多くなくても良いように思えます。しかし、短い入院であれば貯金でも対応可能な場合も多く、本当に困るのは入院が長引いた場合です。

60日型ですと日額5,000円とすると1入院で最大30万円、日額10,000円では60万円となりますが、貯金が少ないうちは難しくても、最終的には貯金でカバーすることを目指せる額です。

そのため、本来は長いほど良いことになります。しかし、1入院の入院日数を増やすと保険料が高くなります。120日型、180日型であれば安心度合いが高まりますが、保険料は上がるため、家計の収入や支出の状況と保険料のバランスを総合的に考えて判断することになります。低い確率の出来事に備えるか、敢えて備えないかという考え方の問題になります。

通算日数

1入院の入院日数が少ない場合は通算日数が多くてもほとんどの場合意味がありません。人生で大きな入院を何回位するか想像してみましょう。

1入院の入院日数を多めにしている場合は通算日数は多くても大丈夫ですが、「通算日数÷1入院の入院日数」が大きい場合は、本当にその内容でよいか考えてみましょう。何回も入院を繰り返さないと通算日数に達しない保険に入るかどうかという問題になります。

まとめ

- 医療保険の入院給付金とは、病気やけがで入院した時に「入院日数×入院給付金日額」分のお金が支払われるものです。医療保険の入院給付金には、1入院の入院日数や通算の入院日数に制限があります。

- 1入院の入院日数は長い方がよいですが、保険料が高くなるので家計全体のバランスを考えて決めましょう。確率が低いですが、実際になると困る長期の入院に高い保険料で備えるか、敢えて備えないかという問題になります。

- 通算の入院日数は「通算日数÷1入院の入院日数=入院回数」で考え、入院を繰り返さないと使い切らないような場合は、本当に必要なのかよく考えましょう。