終価係数とは(意味や定義・使い方・計算式・終価係数表)

記事作成日:2018年4月12日

終価係数とは、現在の元本を一定期間、一定利率で複利運用すると、将来いくらになるかを計算するために使う係数です。終価係数の定義は「現在の金額×終価係数=将来の金額」から、「終価係数=将来の金額÷現在の金額」となります。つまり終価係数とは、将来の金額は現在の金額の何倍になるのかを示した係数です。現在の金額(元本)に終価係数を掛けることで将来の金額(元利金合計)が分かります。

「終価係数」の読み方は「しゅうかけいすう」です。終価係数の英語は「future value factor」、「final worth factor」、「compound amount factor」などとなります。異なる表現をしている場合があるため注意が必要です。

また、「現価係数=現在の金額÷将来の金額」であることから、終価係数は現価係数の逆数です。

スポンサーリンク

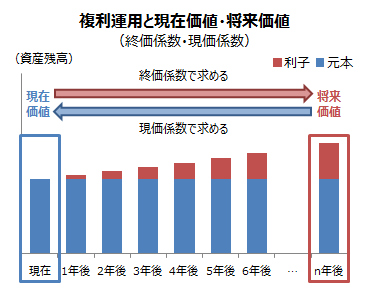

終価係数の図解

終価係数とは、複利運用した場合に現在の金額(元本・原資)から将来の金額(元利金)を求める係数です。現在の金額(現在価値)に終価係数を掛けることで将来の金額(将来価値)を求めることができます。終価係数の場合は、途中で積み立てなどは行われず、最初の元本を複利運用します。

終価係数の使い方・使用例

終価係数は「現在の金額×終価係数=将来の金額」となるため、最初の元本に終価係数をかけると将来の金額(複利運用による元利金合計)を求めることができます。

ライフプランニングなどにおけるキャッシュフロー表において将来の金額を計算するために用いられることが多く、現在の元本を一定期間複利運用した場合の将来の資産を求める場合などに利用されます。また、一定期間同じ割合で経済成長をした場合の累積的な経済成長率や、一定期間同じ物価上昇率となった場合の将来までの累計的な物価上昇率などを計算することにも応用できます。

終価係数の例題

(例題1)100万円を年率1%で10年間複利運用すると10年後にいくらになるか?

利率1%、10年の終価係数は1.1046なので、100×1.1046=110.46(万円)となります。

(例題2)毎年1%の物価上昇率となった場合、5年後の物価は現在と比べて何%上昇しているか?

利率1%、5年の終価係数は1.0510(倍)なので、1.0510-1=0.0510=5.10(%)となります。

終価係数の求め方・出し方

終価係数は終価係数表がある場合には、終価係数表から終価係数の値を探して求めます。終価係数表がない場合には、終価係数の計算式から終価係数を自分で計算によって算出する方法によって求めます。

終価係数を計算で算出する方法(計算式)

終価係数は終価係数表がある場合には終価係数表から値を求めます。終価係数表がない場合、終価係数表には載っていない場合には、次の終価係数の計算式から計算で求める方法もあります。終価係数の出し方は次の計算式に「r:利率(年間の運用利率)」と「n:期間(年)」を入力することによって算出することができます。

終価係数:(1+r)n

終価係数の計算式の求め方

終価係数は最初の元本を一定期間、一定利率で複利運用した場合の将来の金額を求める係数です。「r」を年間の運用利率、「n」を運用年数とすると、0年後、1年後、2年後、3年後、・・・、n年後の元利金の値から、終価係数を次のように求めることができます。ここで「Fn」を期間n年の終価係数、「An」をn年後の元利金、「A0」を元本とします。

終価係数の定義から次が成り立ちます。

A0・Fn=An…(1)

1年後は元本(A0)をrで運用すると(1+r)倍となるため次が成り立ちます。

1年後:A1=A0・(1+r)

以下同様に計算できます

2年後:A2=A1・(1+r)

3年後:A3=A2・(1+r)

一般化すると次の式になります。

n年後:An=An-1・(1+r)=A0・(1+r)n…(2)

(1)と(2)から終価係数を以下の通りと求められます。

Fn=(1+r)n

終価係数の覚え方

現在の元本金額から、終価(終わりの金額)を求めるので終価係数となります。終価係数に似た言葉で年金終価係数がありますが、終価係数と年金終価係数の違いは、終価係数は最初の元本を複利運用するのに対して、年金終価係数は毎期(毎年)元本を積立によって増やして複利運用するという点です。

終価ということで現在から将来の金額を求めるということ、年金という言葉がないので毎年お金を追加するのではなく最初の元本で運用するということを理解しておくと覚えやすくなります。

終価係数を計算するエクセル関数

終価係数をエクセルで計算する場合には、FV関数を用います。FVは「Future Value」(将来価値)です。FV関数は(利率,期間,定期支払額,現在価値,支払期日)を入力します。

終価係数を計算したい場合、利率には複利運用する利率(例:1%なら0.01または1%)、期間には運用期間(例:5年なら5)、定期支払額は「0」(積立等はありません)、現在価値は「-1」(負の結果となるためマイナスとし、現在価値が1から開始)、支払期日は省略するか「0」(通常期末で算出します)と入力します。

終価係数表

終価係数表は以下の通りとなります。複利の元利合計はいくらになるかを調べることもでき、複利計算表としても使えます。

| 期間 | 1% | 2% | 3% | 4% | 5% |

|---|---|---|---|---|---|

| 1 | 1.0100 | 1.0200 | 1.0300 | 1.0400 | 1.0500 |

| 2 | 1.0201 | 1.0404 | 1.0609 | 1.0816 | 1.1025 |

| 3 | 1.0303 | 1.0612 | 1.0927 | 1.1249 | 1.1576 |

| 4 | 1.0406 | 1.0824 | 1.1255 | 1.1699 | 1.2155 |

| 5 | 1.0510 | 1.1041 | 1.1593 | 1.2167 | 1.2763 |

| 6 | 1.0615 | 1.1262 | 1.1941 | 1.2653 | 1.3401 |

| 7 | 1.0721 | 1.1487 | 1.2299 | 1.3159 | 1.4071 |

| 8 | 1.0829 | 1.1717 | 1.2668 | 1.3686 | 1.4775 |

| 9 | 1.0937 | 1.1951 | 1.3048 | 1.4233 | 1.5513 |

| 10 | 1.1046 | 1.2190 | 1.3439 | 1.4802 | 1.6289 |

| 11 | 1.1157 | 1.2434 | 1.3842 | 1.5395 | 1.7103 |

| 12 | 1.1268 | 1.2682 | 1.4258 | 1.6010 | 1.7959 |

| 13 | 1.1381 | 1.2936 | 1.4685 | 1.6651 | 1.8856 |

| 14 | 1.1495 | 1.3195 | 1.5126 | 1.7317 | 1.9799 |

| 15 | 1.1610 | 1.3459 | 1.5580 | 1.8009 | 2.0789 |

| 16 | 1.1726 | 1.3728 | 1.6047 | 1.8730 | 2.1829 |

| 17 | 1.1843 | 1.4002 | 1.6528 | 1.9479 | 2.2920 |

| 18 | 1.1961 | 1.4282 | 1.7024 | 2.0258 | 2.4066 |

| 19 | 1.2081 | 1.4568 | 1.7535 | 2.1068 | 2.5270 |

| 20 | 1.2202 | 1.4859 | 1.8061 | 2.1911 | 2.6533 |

| 21 | 1.2324 | 1.5157 | 1.8603 | 2.2788 | 2.7860 |

| 22 | 1.2447 | 1.5460 | 1.9161 | 2.3699 | 2.9253 |

| 23 | 1.2572 | 1.5769 | 1.9736 | 2.4647 | 3.0715 |

| 24 | 1.2697 | 1.6084 | 2.0328 | 2.5633 | 3.2251 |

| 25 | 1.2824 | 1.6406 | 2.0938 | 2.6658 | 3.3864 |

| 26 | 1.2953 | 1.6734 | 2.1566 | 2.7725 | 3.5557 |

| 27 | 1.3082 | 1.7069 | 2.2213 | 2.8834 | 3.7335 |

| 28 | 1.3213 | 1.7410 | 2.2879 | 2.9987 | 3.9201 |

| 29 | 1.3345 | 1.7758 | 2.3566 | 3.1187 | 4.1161 |

| 30 | 1.3478 | 1.8114 | 2.4273 | 3.2434 | 4.3219 |

| 31 | 1.3613 | 1.8476 | 2.5001 | 3.3731 | 4.5380 |

| 32 | 1.3749 | 1.8845 | 2.5751 | 3.5081 | 4.7649 |

| 33 | 1.3887 | 1.9222 | 2.6523 | 3.6484 | 5.0032 |

| 34 | 1.4026 | 1.9607 | 2.7319 | 3.7943 | 5.2533 |

| 35 | 1.4166 | 1.9999 | 2.8139 | 3.9461 | 5.5160 |

| 36 | 1.4308 | 2.0399 | 2.8983 | 4.1039 | 5.7918 |

| 37 | 1.4451 | 2.0807 | 2.9852 | 4.2681 | 6.0814 |

| 38 | 1.4595 | 2.1223 | 3.0748 | 4.4388 | 6.3855 |

| 39 | 1.4741 | 2.1647 | 3.1670 | 4.6164 | 6.7048 |

| 40 | 1.4889 | 2.2080 | 3.2620 | 4.8010 | 7.0400 |

(注)期末に利子の処理を行う方式、小数第5位を四捨五入。

(出典)fromportal.comの担当者が作成

まとめ

- 終価係数は、現在の元本を一定期間、一定利率で複利運用した場合に、将来いくらになるかを計算するために使う係数です。

- 現在の元本金額に終価係数をかけることで将来の金額を求めることができます。