日米欧の家計金融資産の比較

記事作成日:2021年6月26日

最終更新日:2022年5月30日

日本、米国、欧州(ユーロ圏)の家計金融資産の比較についてです。日本の家計金融資産は現預金の割合が大きい一方、株式等や投資信託の割合が低くなっています。米国の家計金融資産は日本とは逆に株式等や投資信託の割合が高い一方、現預金の割合が低くなっています。欧州の家計金融資産は日本と米国の中間的な構成割合となっています。

スポンサーリンク

日米欧の家計金融資産の比較

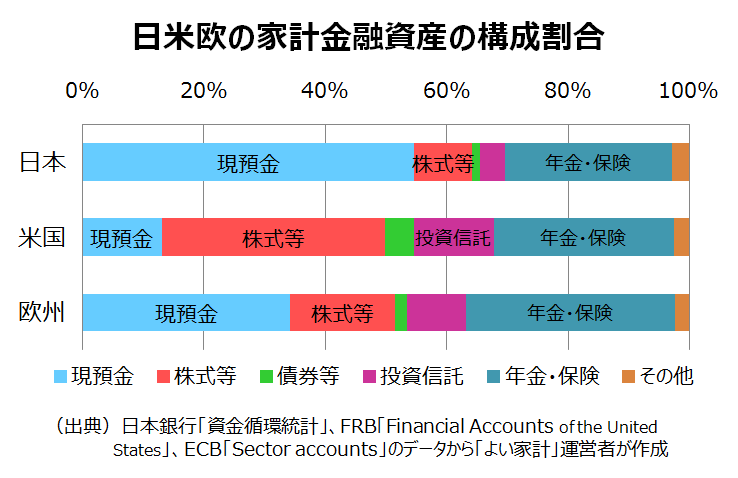

日米欧の家計金融資産の構成割合について2020年末を比較したものが次のグラフ・表になります。データの集計方法などについては本稿の後半で説明しています。

| 資産 | 日本 | 米国 | 欧州 |

|---|---|---|---|

| 現預金 | 54.7% | 13.0% | 34.2% |

| 株式等 | 9.5% | 36.8% | 17.4% |

| 債券等 | 1.4% | 4.8% | 1.9% |

| 投資信託 | 4.1% | 13.1% | 9.7% |

| 年金・保険 | 27.5% | 29.7% | 34.5% |

| その他 | 2.9% | 2.6% | 2.3% |

(出典)日本銀行「資金循環統計」、FRB「Financial Accounts of the United States」、ECB「Sector accounts」

日本の家計金融資産の特徴

日本の家計金融資産(2020年末)は、現預金の割合が半分を超えている(54.7%)一方、株式等(9.5%)や投資信託(4.1%)といったいわゆるリスク性資産の保有割合は低めとなっています。「貯蓄から投資へ」というような言葉もありますが、日本の家計金融資産はリスク性資産の保有比率が低く、資産運用に対しては相対的に慎重な姿勢が強い、安全志向が強いとみることができます。

米国や欧州と比較すると、金融資産の保有比率が相対的に低いため、金融市場の変動の影響を直接的に受けづらいため、資産効果(資産価格上昇により消費が刺激される効果)・逆資産効果(資産価格下落により消費が抑制される効果)が出づらいと言えます。一方で、現預金の割合が相対的に高いためインフレ時には実質的に家計金融資産が目減りしやすい構造となっています。逆にデフレ時には実質的な家計金融資産が増えやすいとも言えます。

米国の家計金融資産の特徴

米国の家計金融資産(2020年末)は、現預金の割合が1割強(13.0%)と日本や欧州と比較してとても低い一方、株式等が3分の1を超えている(36.8%)ほか、投資信託も1割を超える(13.1%)など、リスク性資産の保有割合が高いと言えます。債券等の割合(4.8%)も日本や欧州と比較して高くなっています。

米国の家計金融資産は株式等や投資信託の保有割合が高いため、金融市場の変動の影響を直接的に受けやすくなっており、資産効果・逆資産効果が出やすいと言えます。一方、現預金の割合が相対的に低いためインフレ時の実質的な家計金融資産の目減りが少ない、インフレに相対的に強い家計資産構造になっていると言えます。

欧州の家計金融資産の特徴

欧州(ユーロ圏)の家計金融資産(2020年末)は、日本と米国の中間のような構成となっています。現預金は3分の1程度(34%)、株式等は2割弱(17.4%)、投資信託は約1割(9.7%)となっています。債券等の割合は日本と同様に低くなっています(1.9%)。なお、年金・保険の割合は3割を超えていて(34.5%)、日本や米国よりも高い割合となっています。

欧州の家計金融資産の構成は日本と米国の中間型になるため、米国ほど資産効果・逆資産効果が出やすいわけではありませんが、日本よりは資産効果・逆資産効果が出やすいと言えます。

データの出典・加工方法

データは家計部門を集計しました。日本では、対家計民間非営利団体を含まず家計のみを集計しました。米国は「Households and Nonprofit Organizations」を、欧州は「Households and non-profit institutions serving households」を集計しました。

現預金は、日本は「現金・預金」、米国は「private foreign deposits」、「checkable deposits and currency」、「total time and savings deposits」の合計、欧州は「Currency and deposits, All original maturities」です。

株式等は、日本は「株式等」、米国は「corporate equities」、「proprietors' equity in noncorporate business」の合計、欧州は「Equity」です。

債券等は、日本は「債務証券」、米国は「debt securities」、欧州は「Debt securities, All original maturities」です。

投資信託は、日本は「投資信託受益証券」、米国は「money market fund shares」、「mutual fund shares」の合計、欧州は「Investment fund shares/units」です。

年金・保険は、日本は「保険・年金・定型保証」、米国は「life insurance reserves、pension entitlements」、欧州は「Insurance, pension and standardized guarantee schemes」です。

その他は、金融資産合計から、現金・預金、債務証券、株式等、投資信託、年金・保険を差し引いた値です。

まとめ

- 日米欧の家計金融資産を比較(2020年末時点)すると、日本は現預金の構成割合が相対的に高い一方、株式等や投資信託が低くなっています。逆に米国は株式等や投資信託の構成割合が高く、現預金が低くなっています。欧州は日本と米国の中間的な構成割合です。

- 日本の家計は現預金の保有比率が高いため、インフレ時に実質的な家計金融資産の目減りが発生しやすくなっています。米国の家計金融資産では株式等の割合が高いため、株価上昇時には資産効果によって消費が活発化しやすい一方、株価下落時には逆資産効果によって消費が抑制される可能性があります。